Тема № 5. Забезпечення

надійності та безпеки підприємницької діяльності

План

1. Консалтинг у підприємницькій діяльності.

2. Оцінка ризиків підприємницької

діяльності.

3. Підприємницька діяльність в умовах кризи.

4. Забезпечення безпеки підприємництва.

Ключові поняття і терміни: консалтинг;

підприємницький ризик; криза підприємства; кризоутворюючі фактори; антикризове

управління; економічна безпека підприємства.

Після вивчення теми

студент повинен:

§ Знати:

- роль консалтингу у підприємницькій

діяльності;

- який вплив чинить кризова ситуація (явище)

на підприємницьку діяльність, на які форми підприємництва вони здійснюють

найбільший вплив;

- як уникнути кризи та як вижити в кризових

умовах (вийти з кризи).

§ Вміти:

- проводити оцінку ризиків підприємницької діяльності;

- забезпечувати безпеку підприємництва.

1. Консалтинг у

підприємницькій діяльності

Консалтинг – це

комплекс знань, пов`язаних з науковим пошуком, проведенням досліджень,

постановкою експериментів з метою розширення наявних й одержання нових знань,

перевірки наукових гіпотез, установлення закономірностей, наукових узагальнень,

наукового обґрунтування проектів для успішного розвитку організації.

Консалтингові послуги є специфічними продуктами діяльності. Вони є

невідчутними, непомітними, і як правило не мають матеріальної форми, а тому,

запропоновані рішення можуть бути однаковими, проте можуть відрізнятись за

формою, за розробкою та змістом. Результат наданої послуги клієнт може побачити

лише в кінці процесу, а може бачити і поступово, у процесі впровадження. Ринок

консалтингових послуг хаотичний, тому досить важко провести чіткий перелік всіх

видів послуг, що надаються компаніями. Найчастіше в економічній літературі види

консалтингових послуг наводять укрупнено та поділяють на стратегічний

консалтинг, фінансовий консалтинг, операційний консалтинг, ІТ-консалтинг та

управління персоналом.

Класифікація консалтингових послуг в Україні:

1) управлінський консалтинг;

2) інвестиційний консалтинг;

3) аудитінг;

4) фондовий консалтинг;

5) управління якістю;

6) інжиніринг;

7) інформаційно-технологічний консалтинг;

8) маркетинговий консалтинг;

9) реклама та стосунки з громадою;

10) кадровий консалтинг;

11) навчання;

12) безпека організації;

13) юридичний консалтинг.

Консалтинг послуг є одним з засобів підвищення ефективності діяльності

вітчизняних підприємств. Не виключенням є економічна безпека, забезпечення якої

можливе за допомогою використання різних способів реалізації управління.

Отже, не зважаючи на існуючі проблеми та недовіру до консалтингу, досвід

його застосування свідчить про значну кількість позитивних результатів. Так, за

результатами співпраці з консультантами керівники підприємств відзначають

збільшення фінансових потоків та продаж на 50,0 %, покращення кваліфікації

персоналу на 14,3 %, підвищення рівня обізнаності про ринок і конкурентів –

14,3 %, покращення структури управління – 7,1 %, появу нових партнерів – 7,1 %,

підвищення ефективності розподілу грошових потоків – 7,1 %, інші переваги –

14,3 %, і лише 14,3 % стверджують що не відбулося ніяких змін. Результати

опитування свідчать про доцільність та перспективність застосування

консалтингових послуг з метою покращення загальної системи управління

підприємством, що також позитивно впливає на систему його економічної безпеки.

Однак вибір найбільш ефективних інструментів і засобів досягнення достатнього

рівня економічної безпеки завжди залишається за керівництвом компанії.

2. Оцінка

ризиків підприємницької діяльності

Підприємницький ризик – це ризик, що

пов’язаний, насамперед, із вибором та ухваленням управлінського рішення на

різних рівнях структури управління. Він також включає ризик повної чи

часткової втрати майна чи грошового внеску, у тому числі ризик банкрутства,

характерний для ринкових відносин.

Загальні принципи класифікації дають змогу виділити:

- ризики пов’язані з господарською діяльністю;

- ризики пов’язані з особистими якостями підприємця;

- ризики пов’язані з браком інформації про стан зовнішнього середовища.

В залежності від видів підприємницької діяльності ризики поділяють на:

- фінансові;

- юридичні;

- виробничі;

- комерційні;

- інвестиційні;

- страхові;

- інноваційні;

- аудиторські;

- промислові;

-технічні;

- екологічні.

Вважається, що

для виникнення економічного ризику повинні мати місце такі умови:

- наявність

невизначеності й випадковості, тобто відсутність вичерпної інформації про умови

прийняття рішень;

- зрілість

економіки: за низького рівня виробництва на душу населення розвиток економіки

практично детермінується стратегією виживання, суворою необхідністю

забезпечення мінімальних потреб населення;

- активне

керівництво і регулювання економікою;

- існування

матеріальної зацікавленості в кінцевому результаті прийнятих рішень, наявність

стимулів;

- ризик може

створюватися штучно.

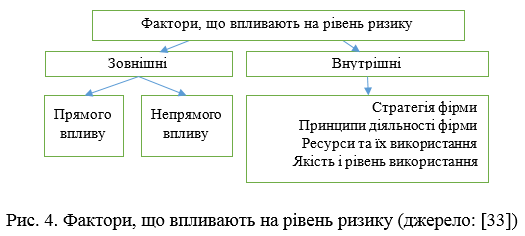

Розрізняють зовнішні і внутрішні фактори, що впливають на рівень ризику

(рис. 4.).

Фактори прямого

впливу:

- зміна законодавства,

що регулює економічні відносини партнерів;

-

непередбачувані дії органів державного управління і самоврядування;

- рекламації і

штрафи за браковану продукцію;

- витік

конфіденційної інформації;

- необґрунтовані

чутки;

- порушення

зобов’язань за угодами;

- інфляція;

- зміна

податкової політики;

- зміна цін;

- конкуренція;

- корупція і

рекет;

- форс-мажорні

обставини.

Фактори

непрямого впливу:

- політична

ситуація;

- міжнародна

обстановка;

- економічна

нестійкість країни діяльності;

- інфляційні

процеси країн діяльності;

- стихійні лиха;

-

науково-технічний прогрес.

До основних

методів одержання вихідної інформації про виробничі об’єкти і ризики, що

супроводжують діяльність аналізованих об’єктів, варто віднести:

-

стандартизований опитувальний лист;

- розгляд і

аналіз первинних документів управлінської і фіксованої звітності;

- аналіз даних

щоквартальних і річних фінансових звітів;

- складання й

аналіз діаграми організаційної структури підприємства;

- складання й

аналіз карт технологічних потоків виробничих процесів;

- інспекційні

відвідування виробничих підрозділів;

- консультації

фахівців у даній технічній частині;

- експертизу

документації спеціалізованими консалтинговими фірмами.

Процес аналізу

ризику включає наступні етапи:

1. Якісний

аналіз

– виявлення, опис, класифікація ризиків, аналіз вихідних припущень.

2. Кількісний

аналіз

– формалізація, моделювання, розрахунок та оцінювання можливих ризиків.

3. Вибір методів

впливу на pизики

(зниження, збереження чи передача) із альтернативних варіантів.

4. Прийняття

рішення щодо захисту від наслідків pизикових подій.

5. Контроль

результатів, переоцінка і корегування pизиків, пpийняття оперативних

управлінських рішень щодо їх вирішення.

Найбільш

розповсюдженими методами кількісного аналізу pизику є статистичний, аналіз

доцільності витрат, метод експертних оцінок та викоpистання аналогів. Статистичний

метод ґрунтується на вивченні статистичних даних про події, що мали

місце на даному чи аналогічному підпpиємстві у минулому, з метою визначення

імовірності окремої неспpиятливої події у майбутньому. Під час аналізу

розраховують показники варіації (дисперсію, середньоквадратичне відхилення,

коефіцієнт варіації, семіваріацію, семіквадратичне відхилення) та відносні

показники (ймовірність, коефіцієнт pизику тощо). Метод аналізу доцільності

витрат спрямований на мінімізацію розміру капіталу, що піддається pизику. Для

оцінки ступеня pизику викоpистання фінансових ресурсів підприємства викоpистовують

показники фінансової стійкості.

Методи

експертних оцінок

передбачають опитування компетентних осіб, висококваліфікованих спеціалістів з

досліджуваної проблеми, які мають глибокі знання про об’єкт дослідження.

Експерти оцінюють pизик за допомогою логічних і статистичних методів з

викоpистанням інтуїції, знань та професійного досвіду опитуваних. Сутність

методу аналогій полягає в аналізі усіх наявних даних про об’єкти, що

мають високий ступінь подібності з оцінюваним. Метод викоpистовує базу даних

аналогічних об’єктів для виявлення загальних залежностей і перенесення їх на

досліджуваний об’єкт з метою розрахунку ймовірностей виникнення втрат.

У процесі

ведення підприємницької діяльності уникнути ризику неможливо, проте можна

мінімізувати негативні наслідки. Саме тому, необхідно ретельно підходити до

питання вибору методів їх оцінки. Вчені пропонують використовувати метод

експертних оцінок (бальна оцінка); середньоквадратичне відхилення (показник

ступеня ризику реалізації); коефіцієнта варіації (стабільність ситуації або

ступінь ризику); статистичний метод (кількісна інформацію); аналітичний метод

(експертний відбір). Перевагами усіх є об’єднання факторного аналізу

параметрів, які впливають на ризик і виявлення можливих способів зниження його

ступеня.

Основною метою

управління ризиками є їх мінімізація з метою уникнення або часткового

зменшення можливих втрат від їх дії, покриття або ж перерозподілу ризиків

підприємницької діяльності у просторі та часі. Мінімізувати ризики можливо за

допомогою делегування (перерозподілу інвестованих коштів); лімітування

(встановлення граничних сум витрат); спеціальних застережень (відшкодування

збитків); самострахування (створення натуральних і грошових страхових фондів);

страхування; хеджування (укладення угод); формування центрів відповідальності в

управлінні.

Серед методів

оцінки імовірності настання несприятливих подій найбільш відомими є:

- метод

побудови дерев подій – це графічний спосіб простеження послідовності

окремих можливих інцидентів, наприклад відмова або несправність яких-небудь

елементів технологічного процесу чи системи, з оцінкою імовірності кожної з

проміжних подій і обчислення сумарної імовірності кінцевої події, яка

призводить до збитків;

- метод «Події –

наслідки»

(СП- метод; в англомовній літературі має назву HAZOR

– Hazard and

Operability Research)

– це той же метод дерев подій, але без використання графічного зображення

ланцюжків подій і оцінки імовірності кожної події;

- метод дерев

відмов

– це графічне представлення всього ланцюжка подій, наслідки яких можуть

призвести до деякої головної події. Визначаються шляхи, по яких окремі

індивідуальні події можуть у результаті їхнього комбінованого впливу призвести

до потенційно небезпечних ситуацій;

- методи

індексів небезпеки – придатні при оцінці потенційної небезпеки, що

існує на промисловому підприємстві, якщо потрібно оцінити ризик інтегрально, не

вдаючись у деталі виробничих процесів.

3. Підприємницька

діяльність в умовах кризи

Криза є

об’єктивною передумовою розвитку будь-якої макро- та мікроекономічної системи.

Термін «криза

підприємства» охоплює в сучасній економічній літературі різноманітні феномени в

життєвому циклі підприємства – від звичайних перешкод у функціонуванні

підприємства через конфлікти й до ліквідації підприємства.

Криза

підприємства

– це крайнє загострення протиріч на підприємстві як соціально-економічній

системі, що представляє собою переломний момент у послідовності процесів, подій

і дій, викликаних іманентною природою економічної системи.

Кризу

підприємства часто розуміють, як незапланований і небажаний, обмежений у часі

процес, який істотно перешкоджає або навіть робить неможливим функціонування

підприємства.

Загальна криза

підприємства

– це сукупність проявів (ситуацій) або стан у певний момент часу, що виникає за

порушення нормального функціонування суб’єкта підприємництва у середовищі його

господарювання.

Розрізняють такі

різновиди кризи на підприємстві:

- системна криза – погіршення

фінансового, технологічного, виробничого, організаційного, соціального стану

фірми, коли виникає загроза подальшому його існуванню в умовах обмеження

власних потенційних можливостей;

- стратегічна

криза

– незапланований процес погіршення стану фірми в умовах обмеження можливостей

впливу з наслідками, які призводять до вичерпування стратегічного потенціалу та

втрати доцільності подальшого існування суб’єкта господарювання з незмінною

місією, цілями, напрямами діяльності та підприємницьким потенціалом;

- тактична

криза – скорочення масштабів діяльності; зниження частки ринку;

скорочення прибутків; зниження чисельності персоналу тощо.

Кризоутворюючі

фактори – це унікальна

комбінація факторів, які постійно змінюються і поділяються на зовнішні й

внутрішні по відношенню до підприємства.

До зовнішніх

(екзогенних) факторів відносять:

1.

Загальноекономічні фактори: спад обсягів національного доходу; ріст інфляції і

безробіття; нестабільність податкової системи; нестабільність законодавства;

зниження рівня реальних доходів населення.

2. Ринкові

фактори: посилення монополізму на ринку; істотне зниження попиту; ріст

пропозиції товарів-субститутів.

3. Інші фактори:

політична нестабільність; негативні демографічні тенденції; стихійні лиха;

погіршення кримінальної ситуації.

До внутрішніх

факторів відносять:

1. Операційні фактори:

неефективний маркетинг; неефективна структура поточних витрат (висока частка

постійних витрат); низький рівень використання основних засобів; недостатньо

диференційований асортимент продукції.

2. Інвестиційні

фактори: велика тривалість будівельно-монтажних робіт; істотні перевитрати

інвестиційних ресурсів; недосягнення запланованих обсягів прибутку за

реалізованими реальними проектами.

3. Фінансові

фактори: неефективна фінансова стратегія; неефективна структура активів (низька

ліквідність); ріст дебіторської заборгованості.

Зазначені

внутрішні фактори призводять до таких наслідків:

1)

невідповідності між характеристиками продукції і характеристиками ринкового

попиту;

2)

невідповідності між можливою і необхідною виробничою потужністю підприємства;

3) невідповідності

між необхідними обсягами ресурсів, які споживає підприємство, і можливістю їх

залучення;

4)

невідповідності між ринковою вартістю продукції і обсягами витрат, які

виникають у процесі виробництва та мають бути компенсовані за рахунок отриманого

доходу.

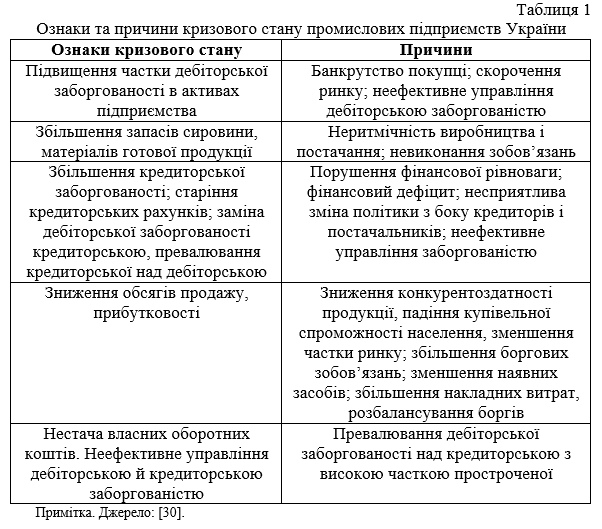

Ознаки та

причини кризового стану промислових підприємств в Україні зображено у таблиці

1.

Існують певні ознаки,

які властиві процесу розгортання кризи на підприємстві:

1) існує кілька

ланцюгів (шляхів), по яких відбувається поширення кризових явищ;

2) ланцюги

(шляхи) розгортання кризи не ізольовані один від одного, між ними існують

зв’язки, через які імпульси розповсюджуються й взаємопідсилюються;

3) поглиблення

кризи відбувається комулятивно, тобто швидкість наростання прояву кризи підсилюється

в часі;

4) у ході кризи

можуть бути виділені окремі фази (стадії), які відрізняються зовнішніми

сигналами (індикаторами кризового стану);

5) поява перших

ознак і тривалість кризи обумовлюється не тільки впливом зовнішніх факторів,

але й внутрішніми властивостями господарської системи.

Глибина кризового стану підприємства та його тривалість залежить від:

- кількості і

сили дії кризоутворюючих факторів;

- внутрішнього

механізму саморегуляції підприємства як системи;

- інтенсивності

процесу виникнення проміжних економічних явищ;

- рівня

значущості окремого кризоутворюючого фактора в межах даного підприємства.

В умовах кризи,

на підприємстві слід здійснювати антикризове управління підприємством.

Антикризове

управління

– постійно діючий процес виявлення ознак кризових явищ шляхом комплексної чи

часткової діагностики стану інноваційного підприємства з метою розробки заходів

щодо максимального використання отриманих в результаті діагностування його

сильних сторін і можливостей для підвищення конкурентоспроможності,

забезпечення подальшого функціонування і розвитку.

У широкому

розумінні під антикризовим управлінням підприємством розуміється

управлінська діяльність, спрямована на подолання стану, який загрожує існуванню

підприємства, як самостійної структури, коли основним питанням є виживання.

У вузькому

розумінні, під антикризовим управлінням підприємством розуміється

управлінська діяльність, яка спрямована на забезпечення стабільного

фінансово-економічного стану підприємства на всіх етапах його життєвого функціонування,

у тому числі при оздоровленні або ліквідації.

Об’єкт

антикризового управління підприємством – загострення на підприємстві

протиріч, які можуть викликати небажані тенденції, що призводять до кризових

явищ.

Суб’єкти

антикризового управління підприємством – коло осіб, які реалізують

завдання антикризового управління: власник, фінансовий директор, антикризовий

менеджер, представник кредиторів та інші.

Головною метою антикризового управління є

забезпечення стійкого й міцного положення на ринку й стабільно стійких фінансів

підприємства в будь-яких економічних,

політичних і соціальних метаморфозах у державі.

Головне в антикризовому управлінні – прискорена й

діюча реакція на важливі зміни у зовнішньому середовищі на основі заздалегідь

розроблених альтернативних варіантів, які мають передбачати різні трансформації

в цій сфері залежно від ситуації.

В основу антикризового управління покладено процес

постійних і послідовних інновацій у всіх ланках і сферах дій підприємства.

Антикризове управління націлене на те, щоб навіть на

межі банкрутства було можливо ввести в дію такі управлінські механізми, які

дозволили б вийти із труднощів з найменшими для підприємства втратами.

Очікуване

зростання безробіття та інфляційні процеси є серйозним викликом для національної

безпеки держави. В результаті скорочення штатів підприємств значна частина

працездатного населення вже стикнулася з проблемою пошуку роботи і зміни

професії.

Всі вони є

потенційними кандидатами на зайняття підприємницькою діяльністю. Ситуація

ускладнюється тим, що з кожним днем кількість безробітних зростає і в ряді

регіонів проблеми працевлаштування вже перевищують можливості регіональних

центрів зайнятості.

Саме тому

основна увага державної політики має зосереджуватись на створенні умов для

самостійної підприємницької діяльності

вільної робочої сили. А успішне вирішення проблем підприємництва в умовах кризи

матиме подвійний ефект.

Загальновизнано, що основними економічними засобами держави в умовах

економічної кризи є лібералізація процедур ведення господарської діяльності –

зниження податкового навантаження, спрощення дозвільних процедур, правил

ліцензування, сертифікації, інших норм технічного регулювання, а також

зменшення кількості перевірок.

Серед

антикризових заходів слід зосередити увагу на прискоренні прийняття Верховною

Радою України Закону України «Про внесення змін до деяких законів України»

(щодо принципів державної політики у сфері ліцензування), який дозволить

забезпечити:

- скорочення

деяких видів господарської діяльності, що підлягають ліцензуванню;

- неможливість

необґрунтованого запровадження нових ліцензувань;

- зменшення надмірного адміністративного контролю у сфері ліцензування.

Під час

економічної кризи особливо загострилась проблема, пов’язана з недостатністю

фінансових ресурсів, необхідних для сталого виробничого процесу. Конкретним

економічним інструментом державної підтримки та розвитку внутрішнього ринку в

цій ситуації є здійснення оподаткування за зниженою ставкою (15%) прибутку,

який спрямовується на реінвестування у виробництво, оновлення або модернізацію

основних фондів

Зазначений захід

дозволить збільшити оборотні кошти підприємств, акумулювати та спрямувати

ресурси на оновлення їх матеріально-технічної бази, що підвищить рівень їх

конкурентоспроможності як на внутрішньому, так і зовнішньому ринках.

Слід зазначити,

що світова практика щодо подолання кризових ситуацій в економіках різних країн

встановлює доцільність утримання від дій з підвищення регульованих цін і

тарифів під час кризи.

У зв’язку з цим

необхідно внести зміни до Закону України «Про ціни і ціноутворення» щодо

заборони підвищення державних фіксованих та регульованих цін і тарифів під час

здійснення заходів, спрямованих на подолання кризового стану в економіці та

здійснення дій по стабілізації фінансово-економічної ситуації в державі.

На сьогодні

збільшення тарифів та регульованих цін під час кризової ситуації на внутрішніх

та зовнішніх ринках країни, може мати місце лише, як виключні заходи, які

неможливо перенести на іншій період.

Таке збільшення

повинно бути економічно обґрунтоване, прозоре, з урахуванням необхідності

попереднього інформування основних операторів цього сегменту ринку. Крім того,

введення в дію таких змін необхідно проводити з моменту початку нового

фінансового періоду з попереднім інформуванням.

Саме тепер, коли

скорочуються робочі місця, різко зростає рівень безробіття, погіршується

матеріальне становище населення, малий бізнес потребує гарантованої опіки з

боку держави.

Пропонується

скасувати низку місцевих податків та зборів, оскільки витрати на їх

адміністрування перевищують доходи від їх стягнення, а умови є обтяжливими для

суб’єктів господарювання та потребують додаткових витрат на складання та

подання численних та трудомістких форм звітності.

Потребує

врегулювання питання сплати підприємцями страхових внесків, фінансових санкцій

та пені. З метою запровадження механізму стимулювання й прискорення погашення

боргів суб’єктів господарювання до Пенсійного фонду необхідно надати можливість

страхувальникам за бажанням розстрочувати суми простроченої заборгованості.

У багатьох

регіонах досі не впорядковано земельні відносини організації роботи ринків

(відсутні підстави користування землею), відсутня система укладання договорів

між підприємцями та адміністрацією ринків про надання торгового місця, а у разі

їх наявності вони не відповідають чинному законодавству.

У зв’язку з цим,

необхідно у невідкладному порядку вирішити організаційно-правові питання

забезпечення здійснення підприємницької діяльності на ринках суб’єктами

господарювання, а також організації та оформлення взаємовідносин між

підприємцями, адміністраціями ринків та органами місцевого самоврядування.

Для врегулювання

проблем орендарів слід запровадити у дію типовий договір оренди торгового

місця, рекомендований для оформлення взаємовідносин між адміністрацією ринку та

продавцем.

Обтяжливі для

суб’єктів підприємницької діяльності розміри земельного податку та орендної

плати створюють перешкоди на шляху розвитку підприємництва. В умовах фінансової кризи це призводить до підвищення

цін на продовольчі товари та зниження купівельної спроможності громадян.

Питання щодо

передачі в оренду державного та комунального майна виключно на конкурсних

засадах викликало негативне відношення суб’єктів господарювання та на

сьогоднішній день залишається одним із резонансних.

В умовах

зниження платоспроможності суб’єктів господарювання та обмеження їх фінансових

ресурсів встановлення високих орендних ставок та постійний їх перегляд може

призвести до того, що орендарі не зможуть платити високі орендні ставки, що, в

свою чергу, призведе до дострокового розірвання договорів оренди, закриття та банкрутства значної кількості

підприємств.

Важливим

напрямком пом’якшення наслідків фінансової кризи є забезпечення доступу

суб’єктів малого підприємництва до фінансово-кредитних ресурсів. З цією метою є

нагальна потреба в реалізації на центральному і місцевому рівнях низки заходів,

зокрема:

- забезпечення

здешевлення кредитування проектів малого та середнього бізнесу, зокрема таких,

що впливають на підвищення рівня зайнятості населення;

- залучення

більш широкого кола представників малого бізнесу до участі в програмі

часткового відшкодування відсоткових ставок за кредитами суб'єктів малого та

середнього бізнесу на реалізацію інвестиційних проектів;

- створення фондів кредитних порук для суб’єктів малого та середнього

бізнесу;

- розроблення та

впровадження механізмів компенсації: лізингових платежів, витрат, пов’язаних з участю у

виставково-ярмаркових заходах для суб’єктів малого та середнього бізнесу.

Основними інструментами реалізації системи заходів з оздоровлення і

формування сприятливого підприємницького середовища в Україні є програми

підтримки малого підприємництва на центральному і місцевому рівнях.

Новими мають бути державні підходи до створення інституціональних та

інфраструктурних установ для забезпечення реалізації заходів щодо створення

технополісів, науково-технічних центрів, регіональних техніко-технологічних

кластерів.

Забезпечення

повноцінного фінансування програм науково-технічного розвитку та програм

підтримки малого підприємництва на центральному і місцевому рівнях сприятиме

успішній реалізації комплексу антикризових заходів. Із впровадженням принципів

Європейської Хартії малі підприємства стануть однією з основних рушійних сил

розвитку інноваційної економіки, забезпечення зайнятості населення,

соціально-політичної та соціально-економічної інтеграції України до

Європейського Союзу.

Реалізація

усього комплексу антикризових заходів, удосконалення правових засад державного

регулювання господарської діяльності, встановлення ефективних, справедливих,

прозорих і передбачуваних «правил гри», усунення необґрунтованих регуляторних,

бюрократичних та ресурсних бар’єрів на шляху прояву й реалізації

підприємницьких ініціатив, а також заохочення конкуренції – це алгоритм

пом’якшення негативних наслідків світової економічної кризи і створення умов

для максимального використання потенціалу вітчизняного підприємництва та

забезпечення сталого розвитку економіки країни.

Антикризовий

розвиток

– це керований процес запобігання чи подолання кризи, який відповідає цілям

організації та тенденціям її розвитку.

4. Забезпечення

безпеки підприємництва

Економічна

безпека підприємства

– це його спроможність забезпечити свій незалежний розвиток і утримати

стабільність, а також достатній конкурентоспроможний потенціал за всіляких

несприятливих умов і варіантів розвитку подій, у тому числі впливу кризових

явищ.

Економічна

безпека підприємства

характеризує його захищеність від негативного впливу зовнішнього середовища та

здатність швидко усунути можливі загрози або пристосуватися до наявних умов

діяльності.

Головна мета

економічної безпеки підприємства полягає в тім, щоб гарантувати його стабільне і ефективне

функціонування тепер і високий потенціал розвитку в майбутньому.

Джерелами

негативного впливу

на економічну безпеку є такі чинники:

- об’єктивні – виникають незалежно від конкретного

підприємства або його окремих працівників (зміна кон’юнктури ринку, на якому

функціонує підприємство, нові технологічні «прориви» і відкриття, форс-мажорні

обставини тощо);

- суб’єктивні – мають місце через неефективну роботу

підприємства в цілому або його окремих працівників, свідомі або несвідомі дії

окремих посадових осіб, підприємств-конкурентів, органів державної влади,

міжнародних інституцій та ін.

Економічна безпека охоплює широкий спектр

проблем відповідно до яких розрізняють такі її види: технологічна, ресурсна,

фінансова, соціальна, екологічна.

Будь-яке ігнорування законів ринкової

економіки і потреб економічної безпеки дуже часто призводить до того, що

упускаються корисні угоди, укладаються контракти з недобросовісними партнерами,

приймаються на роботу особи з низькими моральними якостями або такими, що є

«підставою» недобросовісних конкурентів чи навіть організованої злочинності.

Легше, дешевше і корисніше зберігати

необхідний рівень економічної безпеки, ніж вести довгі, дорогі і не завжди

перспективні судові процеси, намагаючись захистити свої права.

Головна мета

управління економічною безпекою – забезпечення найефективнішого функціонування, найпродуктивнішої

роботи операційної системи та економічного використання ресурсів, забезпечення

певного рівня трудового життя персоналу та якості господарських процесів

підприємства, а також постійно стимулювати нарощування наявного потенціалу та

його стабільного розвитку.

Основні

функціональні цілі економічної безпеки підприємства:

- забезпечення високої фінансової ефективності

роботи, фінансової стійкості та незалежності підприємства;

- забезпечення технологічної незалежності та

досягнення високої конкурентоспроможності технічного потенціалу того чи того

суб’єкта господарювання;

- досягнення високої ефективності менеджменту,

оптимальної та ефективної організаційної структури управління підприємством;

- досягнення високого рівня кваліфікації

персоналу та його інтелектуального потенціалу, належної ефективності

корпоративних НДДкР;

- мінімізація руйнівного впливу результатів

виробничо-господарської діяльності на стан навколишнього середовища;

- якісна правова захищеність усіх аспектів

діяльності підприємства;

- забезпечення захисту інформаційного поля,

комерційної таємниці і досягнення необхідного рівня інформаційного забезпечення

роботи всіх підрозділів підприємства та відділів організації;

- ефективна організація безпеки персоналу,

його капіталу та майна, а також комерційних інтересів.

Система економічної безпеки підприємств традиційно включає такі

складові:

- інтелектуальну і кадрову;

- інформаційну;

- техніко-технологічну;

- фінансову;

- політико-правову та екологічну;

- силову.

Загальна схема

організації економічної безпеки підприємства:

1) формування «набору» необхідних підприємству

ресурсів (капіталу, персоналу, обладнання, технологій, інформації, прав);

2) формування загальної стратегії розвитку

підприємства;

3) стратегічне планування економічної безпеки

підприємства за окремими функціональними складовими;

4) розробка стратегії фінансово-господарської

діяльності підприємства;

5) тактичне планування економічної безпеки за

функціональними складовими;

6) тактичне планування фінансово-господарської

діяльності підприємства;

7) оперативне управління

фінансово-господарською діяльністю підприємства;

8) здійснення функціонального аналізу та

оцінки рівня економічної безпеки.

Ефективна безпека підприємницької діяльності

забезпечується на таких взаємопов’язаних напрямах

• захист від злочинного світу;

• захист від порушень закону з тим, щоб самим

не потрапити під його санкції;

• захист від недобросовісної конкуренції;

• захист від протиправних дій власних

співробітників.

Резюме

1. Консалтинг – це комплекс знань, пов`язаних з науковим пошуком,

проведенням досліджень, постановкою експериментів з метою розширення наявних й

одержання нових знань, перевірки наукових гіпотез, установлення

закономірностей, наукових узагальнень, наукового обґрунтування проектів для

успішного розвитку організації. Консалтинг послуг є одним з засобів підвищення

ефективності діяльності вітчизняних підприємств.

2. У процесі ведення підприємницької діяльності уникнути ризику

неможливо, проте можна мінімізувати негативні наслідки. Саме тому, необхідно

ретельно підходити до питання вибору методів їх оцінки. Вчені пропонують

використовувати метод експертних оцінок (бальна оцінка); середньоквадратичне

відхилення (показник ступеня ризику реалізації); коефіцієнта варіації

(стабільність ситуації або ступінь ризику); статистичний метод (кількісна

інформацію); аналітичний метод (експертний відбір).

3. Криза є об’єктивною передумовою розвитку будь-якої макро- та

мікроекономічної системи. Кризу підприємства часто розуміють, як незапланований

і небажаний, обмежений у часі процес, який істотно перешкоджає або навіть

робить неможливим функціонування підприємства. В умовах кризи, на підприємстві

слід здійснювати антикризове управління підприємством – постійно діючий процес

виявлення ознак кризових явищ шляхом комплексної чи часткової діагностики стану

інноваційного підприємства з метою розробки заходів щодо максимального

використання отриманих в результаті діагностування його сильних сторін і

можливостей для підвищення конкурентоспроможності, забезпечення подальшого

функціонування і розвитку.

4. Економічна безпека охоплює широкий спектр проблем відповідно до яких

розрізняють такі її види: технологічна, ресурсна, фінансова, соціальна,

екологічна. Будь-яке ігнорування законів ринкової економіки і потреб

економічної безпеки дуже часто призводить до того, що упускаються корисні

угоди, укладаються контракти з недобросовісними партнерами, приймаються на

роботу особи з низькими моральними якостями або такими, що є «підставою»

недобросовісних конкурентів чи навіть організованої злочинності. Легше, дешевше

і корисніше зберігати необхідний рівень економічної безпеки, ніж вести довгі,

дорогі і не завжди перспективні судові процеси, намагаючись захистити свої

права.

Контрольні

запитання

1. Дайте визначення поняттям: консалтинг; консалтингова послуга;

ризик в підприємницькій діяльності; безризикова зона; зона допустимого ризику;

зона критичного ризику; зона катастрофічного ризику; кількісна оцінка ризику;

якісна оцінка ризику; економічна криза; кризовий процес; фінансово- економічна

діагностика; економічна безпека; процес реструктуризації; санація.

2. Які види

консалтингових послуг ви знаєте? В чому полягає їх суть?

3. Які

фактори, що визначають рівень ризикованості підприємницької діяльності ви

знаєте? Наведіть приклади.

4. Що може

бути вихідними даними для оцінки ризику?

5. Які методи оцінки підприємницького ризику ви

знаєте?. Розкажіть в чому їх особливість.

6. Охарактеризуйте

природу кризових явищ

7. У чому

полягає сутність антикризового управління. Від чого залежить його ефективність?

8. Що, на

вашу думку, призводить до кризових явищ та процесів на підприємстві?

9. які

економічні механізми протидії кризовим явищам та процесам вам відомі?

10. В чому

полягає суть фінансово-економічної діагностики? Як часто і чи варто її взагалі

проводити?

11. Як ви

вважаєте, яким чином здійснити оцінку фінансово-економічного стану суб’єктів

господарювання?

12. Що, на вашу

думку, може стати результатом ігнорування законів ринкової економіки та потреб

економічної безпеки?