Лабораторна робота 4

Робота з

документами MS WORD 2016.

Формули у Word

Завдання 1: Написання формул у Word.

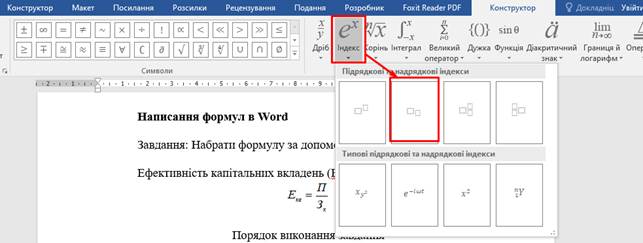

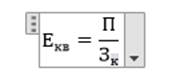

Ефективність капітальних вкладень (Екв)

визначається за формулою:

Порядок виконання завдання

Рис.1

Для написання Екв необхідно обрати число з нижнім індексом

![]()

Рис.2

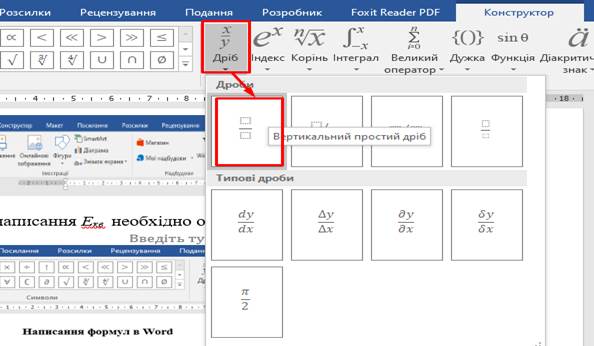

Для того, щоб ввести дріб обираємо:

Рис.3

Зберегти як формулу:

![]()

Завдання 2: Набрати та відформатувати текст у Word:

формат паперу - А4,

поля з усіх сторін – 25 мм.,

гарнітура - Times New Roman,

кегль (розмір) - шрифту -

14,

міжрядковий інтервал – 1,5.

Заголовок жирним шрифтом, великими прописними буквами, вирівняти по

центру.

Нижче через один інтервал – текст з абзацним відступом 1,25 см, вирівняти по ширині.

Текст до виконання завдання:

Технологічний розрахунок

секційних бункерів полягає у визначенні:

- ритму змінності секцій

бункера опари (с)

, (2.1)

, (2.1)

де ТО – час бродіння опари, с (4…4,5 год); NC – кількість секцій

у бункері, шт. (NC = 6);

![]() 2880 = 48 (хв.);

2880 = 48 (хв.);

- годинної змінності секцій (шт.)

![]() , (2.2)

, (2.2)

![]() 1,25 (шт.)

1,25 (шт.)

- маси борошна, яке припадає на одну секцію, кг,

![]() , (2.3)

, (2.3)

де Пбо – посекундна витрата борошна на опару, кг/с;

![]() 480,96 (кг);

480,96 (кг);

- об’єм однієї секції бункера (м3)

![]() , (2.4)

, (2.4)

qО – норма завантаження

![]() 1,92 (м3);

1,92 (м3);

- загальний об’єм

бункера (м3)

![]() , (2.5)

, (2.5)

![]() 11,52 (м3)

11,52 (м3)

Загальний об’єм бункера

для бродіння опари приймаємо

![]() , (2.6)

, (2.6)

де D – зовнішній діаметр

лопатей, D =

z – кількість валів у машині, z = 1; t – крок лопатей,

t = (1,1…1,2)· D; n – частота обертання вала, об/хв; ρ – густина опари, ρ = 800 кг/м3; k1- коефіцієнт подачі, що залежить

від форми лопатей і їх розміщення

на валу, k1 = 0,2…0,5. Приймаємо k1 = 0,3; k2 – відношення сумарної площі допатей до гвинтової поверхні того ж діаметру і кроку, k2 = 0,15…0,2. Приймаємо

k2 = 0,17; k3 – коефіцієнт, що враховує площу перерізу, яка утворюється перетинами траєкторії руху лопатей, k3 =

0,55…0,7. Приймаємо k3 = 0,6.

Продуктивність дозатора-змішувача приймаємо 30 т/добу. Тоді для забезпечення подачі розрідженої опари для замісу тіста у тістомісильну машину із формули 3.6 визначаємо частоту обертання вала.

![]() 44,2 (об/хв).

44,2 (об/хв).

Завдання 3: Набрати та відформатувати текст у Word:

формат паперу - А4, поля з усіх сторін – 25

мм.,

гарнітура - Times New Roman,

кегль (розмір) - шрифту -

14,

міжрядковий інтервал – 1,5.

Заголовок жирним шрифтом, великими прописними буквами, вирівняти по

центру.

Нижче через один інтервал – текст з абзацним відступом 1,25 см, вирівняти по ширині.

Текст до виконання завдання:

Аналіз показників прибутковості

Прибутковість підприємства

вимірюється двома показниками — прибутком і рентабельністю.

Уся діяльність підприємства має бути спрямована на збільшення суми власного капіталу

і підвищення рівня його прибутковості. Розраховується вона відношенням суми чистого прибутку до середньорічної суми власного капіталу:

(1.1)

(1.1)

Розрахуємо показник прибутковості власного капіталу:

за 1 рік:

за 2 рік:

за 3 рік:

Нормативне значення показника повинне бути більшим 0,2.

Рентабельність — це відносний показник ефективності роботи підприємства, котрий у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток

і ресурси

(витрати) використовують у розрахунках.

Передусім виокремлюють

рентабельність інвестованих

ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

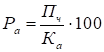

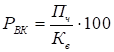

Рентабельність активів (Ра ) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою

(1.2)

(1.2)

де Пч — загальний (чистий) прибуток підприємства за рік;

Ка— середня

сума активів за річним

балансом.

Обчислюючи цей

показник, виходять як із загального (до оподаткування), так і з чистого (після

оподаткування) прибутку.

Рентабельність власного капіталу (Рвк) відображає

ефективність використання активів, створених

за рахунок власних коштів:

(1.3)

(1.3)

де Пч — чистий прибуток підприємства;

Кв — власний капітал підприємства.

Величина власного капіталу береться за даними балансу підприємства, або

його звіту про власний капітал на певну дату.

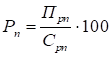

Рентабельність продукції

(Рп) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою

(1.4)

(1.4)

де Прп — валовий

прибуток;

Срп— повна собівартість реалізованої продукції.

Рентабельність одного виробу (Рі) розраховується,

формулою:

(1.5)

(1.5)

де Ці, Сі — відповідно

ціна й повна собівартість і-го виробу.

Ділова активність

підприємства є досить

широким поняттям і включає практично всі аспекти його

роботи. Специфічними показниками тут є оборотність активів і товарно-матеріальних запасів, величини дебіторської та кредиторської заборгованості.

Оборотність активів (па)

— це

показник кількості оборотів активів підприємства за певний період (переважно за рік), тобто

(1.6)

(1.6)

де В — виручка від усіх видів

діяльності підприємства за певний період;

Ка — середня величина

активів за той самий період.

За цих умов середня тривалість одного обороту

(ta) становитиме

(1.7)

(1.7)

де Дк — кількість календарних днів у періоді.

Оборотність

товарно-матеріальних запасів

(пТМЗ) виражається

кількістю оборотів за певний період:

(1.8)

(1.8)

де Ср — повна собівартість реалізованої продукції за певний період; Мз— середня величина запасів у

грошовому виразі.

Середній термін оплати дебіторської заборгованості покупцями продукції підприємства (tодз) обчислюється за

формулою

(1.9)

(1.9)

де 3д — дебіторська заборгованість (заборгованість покупців);

Дк— кількість календарних днів у періоді, за який обчислюється показник (рік — 360, квартал — 90);

Vпр — обсяг продажу продукції за розрахунковий період.

Середній термін

оплати кредиторської заборгованості

постачальникам (tокз) визначається співвідношенням:

![]()

![]() (1.10)

(1.10)

де Зк — величина кредиторської

заборгованості постачальникам;

М — обсяг закупівлі сировини і матеріалів за розрахунковий період у грошовому вимірі.

Завдання 4: Набрати текст та формули в редакторі MS Word

формат паперу - А4, поля з

усіх сторін – 25 мм.,

гарнітура - Times New Roman,

кегль (розмір) - шрифту -

14,

міжрядковий інтервал – 1,5.

Заголовок жирним шрифтом, великими прописними буквами, вирівняти по

центру.

Нижче через один інтервал – текст з абзацним відступом 1,25 см, вирівняти по ширині.

Текст до виконання

завдання:

Розрахунок економічної

ефективності впровадження програмного комплексу на підприємстві

Основним показником, що визначає ефективність

затрат на вирішення завдання

є річний економічний ефект.

Річний економічний ефект (ЕЕр) вирішення завдання з використанням комп’ютерної техніки в порівнянні з ручним способом визначається

за формулою:

![]() , (3.1)

, (3.1)

-

Зрп - затрати ручної праці, пов’язані

з роботою тих працівників, які вирішують дане

завдання вручну;

-

За - затрати, пов’язані з вирішенням завдання з допомогою комп’ютерної техніки;

-

Зс - затрати, пов’язані з використанням комп’ютерної техніки та виробничі витрати;

-

Зк - капітальні затрати на придбання

комп’ютерної техніки та програмного забезпечення для автоматизації завдання і затрати на навчання співробітників;

-

Ен - нормативний коефіцієнт ефективності капітальних вкладень: ![]() = 0,15.

= 0,15.

Тоді формула 3,1 матиме

вигляд:

![]() , (3.2)

, (3.2)

Тепер розглянемо кожну складову формули 3.2 окремо. В наших розрахунках

за основу беремо процес нарахування заробітної плати працівникам.

Затрати ручної праці бухгалтера, який нараховує заробітну плату вручну (Зрп):

![]() , (3.3)

, (3.3)

де: ![]() - трудомісткість

вирішення задачі по нарахуванню заробітної плати вручну;

- трудомісткість

вирішення задачі по нарахуванню заробітної плати вручну;

![]() - періодичність

нарахування заробітної

плати протягом року;

- періодичність

нарахування заробітної

плати протягом року;

![]() - середнього

динна ставка бухгалтера по обліку

заробітної плати;

- середнього

динна ставка бухгалтера по обліку

заробітної плати;

![]() - коефіцієнт,

що враховує премії і доплати бухгалтера по обліку

заробітної плати;

- коефіцієнт,

що враховує премії і доплати бухгалтера по обліку

заробітної плати;

![]() - коефіцієнт

нарахування на фонд оплати праці.

- коефіцієнт

нарахування на фонд оплати праці.

Затрати ручної праці бухгалтера, який нараховує заробітну плату на комп’ютері (За):

![]() , (3.4)

, (3.4)

де: ![]() - трудомісткість

вирішення завдання по нарахуванню заробітної плати автоматизовано

(на комп’ютері).

- трудомісткість

вирішення завдання по нарахуванню заробітної плати автоматизовано

(на комп’ютері).

![]() - періодичність

нарахування заробітної

плати протягом року;

- періодичність

нарахування заробітної

плати протягом року;

![]() - середнього

динна ставка бухгалтера по обліку

заробітної плати;

- середнього

динна ставка бухгалтера по обліку

заробітної плати;

![]() - коефіцієнт,

що враховує премії і доплати бухгалтера по обліку

заробітної плати;

- коефіцієнт,

що враховує премії і доплати бухгалтера по обліку

заробітної плати;

![]() - коефіцієнт

нарахування на фонд оплати праці.

- коефіцієнт

нарахування на фонд оплати праці.

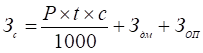

Розрахунок затрат (Зс), пов’язані з використанням комп’ютерної техніки та виробничих витрати здійснюється за формулою;

(3.5)

(3.5)

де: P –потужність комп’ютера, Вт;

t – час роботи комп’ютера на протязі місяця;

c – вартість 1 Квт електроенергії,

коп.;

Здм- затрати на допоміжні матеріали і устаткування;

Зоп – затрати на обслуговування і профілактичні роботи.

Розрахунок капітальних

затрат (Зк)

на придбання комп’ютерної техніки та програмного забезпечення для автоматизації і затрати на навчання співробітників розраховуються за

формулою:

![]() (3.6)

(3.6)

де:Вк - вартість придбаної комп’ютерної техніки;

Впз - вартість програмного забезпечення;

Вн – вартість навчання персоналу роботі з новими програмами.

Після розрахунку річного економічного ефекту від впровадження

комп’ютерної техніки та програмного забезпечення доцільно порахувати показники річної

економії, ефективності капітальних вкладень та терміну окупності.

Річна економія (Е) визначається за формулою:

![]() (3.7)

(3.7)

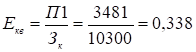

Ефективність капітальних вкладень (Екв)

визначається за формулою:

(3.8)

(3.8)

Впровадження інформаційної технології вважається ефективним,

якщо розрахунковий коефіцієнт ефективності капітальних вкладень більший від

нормативного.

Термін окупності капітальних вкладень (Т) визначається за

формулою:

(3.9)

(3.9)

Використовуючи наведену методику розрахуємо показники для

підприємства ХХХ.

1.

Затрати ручної праці бухгалтера, який нараховує заробітну плату вручну (Зрп):

![]()

Затрати ручної праці бухгалтера, який нараховує заробітну плату на комп’ютері (За):

![]()

2.

Розрахунок затрат (Зс), пов’язані з використанням комп’ютерної техніки та виробничих витрати здійснюється

за формулою;

3.

Розрахунок капітальних

затрат (Зк)

на придбання комп’ютерної техніки та програмного забезпечення для автоматизації і затрати на навчання співробітників розраховуються за

формулою:

![]()

4.

Річний економічний ефект (ЕЕр) вирішення

завдання з використанням комп’ютерної техніки в порівнянні з ручним

способом

![]()

Отже, річний економічний ефект від впровадження інформаційних

систем на підприємстві становить 4901,66 грн.

5.

Річна економія (Е):

![]()

Отже, річна

економія коштів із впровадженням комп’ютерної техніки та програмного

забезпечення становить для підприємства 6446,663 грн.

6.

Ефективність капітальних вкладень (Екв):

Розрахунковий коефіцієнт ефективності капітальних вкладень являє

собою прибуток, який отримає

підприємство на 1 гривню засобів, вкладених в автоматизацію вирішення завдання.

Отже, на кожну вкладену 1 гривню підприємство отримає прибуток 0,338 грн.

7.

Термін окупності капітальних вкладень (Т):

Отже, термін окупності капітальних вкладень підприємства

становить 2 роки і 9 місяців.

![]()

![]()