Тема 1. Теоретичні основи судово-бухгалтерської експертизи

План

1. Судова експертиза: економічна суть та законодавчо-нормативне

регламентування.

2. Види та класифікація судових експертиз.

3. Поняття судово-бухгалтерської експертизи, її предмет та об’єкти.

4. Завдання судово-бухгалтерської експертизи та основні питання,

які виносяться на її дослідження.

5. Порівняння судово-бухгалтерської експертизи, ревізії та аудиту.

1. Судова експертиза: економічна суть та законодавчо-нормативне

регламентування

Бухгалтерські та інші економічні знання відіграють важливу роль

у кримінальному та цивільному судочинстві, в організації та здійсненні

оперативно-розшукових і профілактичних заходів виявлення та попередження

корисливих правопорушень. Їх застосовували при розгляді справ у судах ще на

початку XX ст.

Дієвим інструментом в оволодінні цими знаннями з метою

використання їх в юридичній практиці є судова експертиза.

Укріплення законності та правопорядку в Україні зумовлює

застосування правоохоронними органами при розгляді кримінальних і цивільних

справ судових експертиз.

Експертиза є одним із способів дослідження, за допомогою яких

з’ясовують обставини здійснення певних

дій у конкретних справах.

Основним нормативно-правовим документом, що регламентує охоронну

діяльність та її зв’язок із судовими експертизами, є Конституція України (ст.

60-63).

Відповідно до Закону України “Про судову експертизу” судова

експертиза – це дослідження експертом на основі спеціальних знань матеріальних

об’єктів, явищ і процесів, які містять інформацію про обставини справи, що

перебуває у провадженні органів дізнання, досудового та судового слідства.

Експертиза є самостійною процесуальною формою отримання нових і

перевірки (уточнення) встановлених доказів, що полягає в дослідженні експертом

за завданням правоохоронних органів речових доказів та інших матеріалів з метою

встановлення фактичного стану і обставин, що мають істотне значення для

правильного вирішення справи.

Експертизи здійснюються на стадії попереднього розслідування або

при безпосередньому судовому чи арбітражному розгляді справ. На стадії

попереднього розслідування експертизу призначає слідчий, на стадії розгляду

справи – суд. Суддя має також право призначити експертизу для забезпечення

доказів на етапі підготовки справи до слухання.

Судова експертиза відрізняється від експертиз в інших сферах

діяльності за такими ознаками:

§ дотриманням спеціальних процесуальних норм, що

визначають права та обов’язки експерта і суб’єкта, яким призначено експертизу;

§ правилами підготовки матеріалів для експертизи, її призначенням

і проведенням;

§ проведенням дослідження, яке ґрунтується на використанні

спеціальних знань з різних галузей

економіки;

§ формуванням висновків, що мають

силу джерела доказів.

Судово-експертну діяльність в Україні здійснюють спеціальні

установи та відомчі служби:

§ науково-дослідні установи судових експертиз Міністерства юстиції

України;

§ науково-дослідні установи судових експертиз, судово-медичні та судово-психіатричні

установи Міністерства охорони здоров'я України;

§ експертні служби Міністерства внутрішніх справ України,

Міністерства оборони України, Служби безпеки України;

§ на підприємницьких засадах на підставі спеціального дозволу

(ліцензії), а також громадянами за разовими договорами.

Для розгляду найважливіших питань розвитку судової експертизи,

що мають міжвідомчий характер, при Міністерстві юстиції України створюється

координаційна рада з проблем судової експертизи.

До основних законодавчо-нормативних актів, що регулюють

експертну діяльність в Україні, належать:

1.

Конституція України.

2.

Кримінально-процесуальний кодекс України.

3.

Кримінальний кодекс України.

4.

Кодекс України про адміністративні правопорушення.

5.

Цивільний кодекс України.

6.

Закон України “Про судову експертизу” від 25.02.1994 р.

№4038-ХІІ.

7.

Наказ Міністерства юстиції України “Про затвердження Інструкції

про призначення та проведення судових експертиз та Науково-методичних рекомендацій

з питань підготовки та призначення судових експертиз” від 03.11.1998 р.

№705/3145.

8.

Інше.

2. Види та класифікація

судових експертиз

В

експертних установах проводяться експертизи, передбачені відповідною

Інструкцією про призначення та проведення судових експертиз та експертних

досліджень, затвердженою наказом Міністерства юстиції України від 08.10.1998

№53/5.

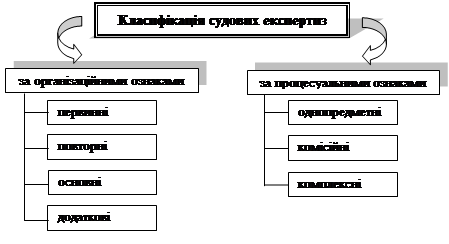

Принципову

схему класифікації судових експертиз за організаційними, процесуальними

ознаками наведено на рис. 1.1.

Первинна

експертиза – під час проведення

конкретної справи об’єкт досліджується вперше.

Повторна – проводиться з однієї й тієї самої справи вдруге в разі

порушення встановлених вимог і правил на вимогу замовника експертизи за

наявності його обґрунтованих претензій до висновку первинної ревізії.

Проведення повторної ревізії може бути доручено тільки іншому експертові.

Рис. 1.1. Класифікація судових

експертиз за ознаками

Основна

експертиза – повністю вирішує всі базові завдання з досліджуваної

справи.

Додаткова

експертиза – проводиться залежно від

ситуації, яка виникла у процесі розслідування: для вирішення додаткових питань

(у разі суттєвої зміни попередніх обставин) або для усунення неповноти чи

незрозумілості висновку експерта.

Однопредметна експертиза – досліджує питання одного виду (предмету) експертизи

(бухгалтерської, медичної, будівельної тощо), тому в ній беруть участь експерти

відповідних спеціальностей.

Комісійна

експертиза – призначається у випадках,

коли є потреба здійснити дослідження за участю кількох експертів-фахівців в

одній галузі знань. Керівник групи експертів не має жодних переваг перед іншими

учасниками групи у вирішенні завдань. Як правило, комісійна експертиза є

повторною.

Комісія

експертів формує:

- загальний висновок за умови згоди з ним усіх експертів;

- загальний висновок, що містить точку зору частини експертів, які

брали участь у справі;

- окремі висновки експертів, не згодних з позиціями інших.

Комплексна

експертиза – призначається у випадках,

коли необхідно виконати дослідження за участю кількох експертів, які є

фахівцями в різних галузях знань. При комплексному дослідженні досягається

всебічність дослідження доказів та завдяки цьому більша вірогідність вирішення

поставленого перед експертизою завдання.

У

комплексне дослідження входять три експертизи:

- оперативно-тактична (призначення різних за предметом експертиз –

економічної, почеркознавчої, технічної);

- наукова (використовуються дані й методи різних наук);

- процесуальна (виконується спеціалістами різних галузей знань).

Предмет

експертизи визначається питаннями, які правоохоронні органи висувають для

вирішення експертизою у зв'язку з потребою встановлення доказів із

застосуванням спеціальних знань з конкретної галузі науки і техніки.

Об'єкти

експертизи конкретизують предмет дослідження певним видом експертизи.

У

теорії експертизи предмет і об’єкт експертизи є основою для класифікації

експертиз за видами (таблиця 1.1).

Таблиця 1.1

Класифікація

судових експертиз за їх видами

|

Криміналіс-тичні |

Економічні |

Товарознавчі |

Технічні |

Технологічні |

Спеціальні |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Почеркознавчі |

Економіки підприємства |

Продовольчих товарів |

Автотехнічні |

Технології виробництва |

Екологічні |

|

Авторознавчі |

Фінансово-економічні |

Непродовольчих товарів |

Будівельні |

Матеріалознавства |

Біологічні |

|

Техніко-криміналістичні |

Бухгалтерські |

Авторознавчі |

Агротехнічні |

Зоотехнічні |

Психіатричні |

|

Трасологічні |

|

|

Пожежні |

|

Медичні |

|

Балістичні |

|

|

Комп'ютерної техніки та програмних

продуктів |

|

Психологічні |

|

Фототехнічні |

|

|

|

|

Ветеринарні |

Призначення

певного виду судової експертизи у правоохоронній діяльності залежить від

характеру справ, що розслідуються, їх складності й потреби застосування наукових

методів для об’єктивного розкриття причин правопорушень.

3. Поняття

судово-бухгалтерської експертизи, її предмет та об’єкти

Судово-бухгалтерська

експертиза є одним із найпоширеніших різновидів судових експертиз, що призначається

на стадіях розгляду справ, які перебувають у провадженні органів дізнання,

попереднього слідства чи суду.

Необхідність

бухгалтерської експертизи постає при дослідженні та судовому розгляді

кримінальних та цивільних справ, коли необхідно проаналізувати дані про

фінансово-господарські операції, що відображені в бухгалтерському обліку.

У

процесі таких експертиз аналізується виробнича та господарська діяльність

підприємств різних форм власності, які допустили збитки, втрати, привласнення

товарно-матеріальних цінностей, безгосподарність, і визначаються суми

матеріальної відповідальності за заподіяну шкоду.

З

огляду на наведене можливе таке визначення судово-бухгалтерської експертизи (у

чинному законодавстві України це поняття не визначається).

Судово-бухгалтерська

експертиза – це дослідження в межах чинного законодавства господарської

діяльності суб’єкта господарювання особою, яка має спеціальні знання в галузі

бухгалтерського обліку (експертом-бухгалтером), з метою подання висновку щодо

кола питань, поставлених органами дізнання, попереднього слідства чи суду.

Для

судово-бухгалтерської експертизи характерні два види змісту:

§ процесуально-правовий. Це

система правил, встановлених чинним кримінально-процесуальним,

цивільно-процесуальним законодавством та Законом України “Про судову

експертизу”, які регулюють порядок її призначення та проведення, права і

обов’язки експерта-бухгалтера, а також інших учасників процесу у зв’язку з

проведенням експертизи. З процесуально-правових позицій судово-бухгалтерська

експертиза не відрізняється від інших судових експертиз;

§ економічним, що полягає в

реалізації системи знань у галузі бухгалтерського обліку, фінансів, аудиту,

ревізії, економічного аналізу тощо.

Принципи

судово-бухгалтерської експертизи ґрунтуються на сукупності норм права,

принципів бухгалтерського обліку і фінансового контролю, адаптованих до завдань

і функцій експертного дослідження. До них належать:

§ Автономності – означає, що

кожний суб’єкт господарювання незалежно від його організаційно-правової форми

здійснює облік майна та зобов’язань і складає фінансову звітність відокремлено

від особистого майна та зобов’язань засновників. Виходячи з цих норм права,

судово-бухгалтерська експертиза здійснює спеціальні дослідження.

§ Безперервності – полягає в

тому, що підприємство відповідно до його засновницьких документів має намір

здійснювати господарську діяльність безперервно і постійно.

§ Грошової оцінки – полягає у

відображенні господарських операцій в єдиній грошовій одиниці з метою

узагальнення, групування та порівняння господарських фактів, явищ і процесів з

нормативними показниками та суміжними звітними періодами.

§ Обачності – полягає у

відображенні в обліку витрат і доходів на підставі достовірно обґрунтованих

первинною документацією господарських операцій.

§ Дискретності – передбачає

переривання обліку та звітності у випадку, коли необхідно визначити фінансовий

стан, платоспроможність і ліквідність підприємства на певну дату (у разі

реструктуризації, емісії цінних паперів, отримання кредитів тощо).

Використовується судово-бухгалтерською експертизою при визначенні фінансового

стану суб’єкта господарювання або його підрозділів за звітними періодами.

§ Правомочності – полягає в

комплексному відображенні в обліку господарської діяльності підприємства незалежно

від статутних положень (за допомогою цього принципу можна визначити, яку

діяльність підприємство не може здійснювати).

§ Доказовості – ґрунтується

на застосуванні суцільного документування всіх господарських операцій на

підприємстві. Первинні документи мають силу доказів, тому повинні бути

оформлені відповідно до нормативно-правових актів.

§ Принцип собівартості – полягає в тому, що сировина, матеріали, засоби праці, вироблена

продукція відображаються в обліку за собівартістю їх придбання чи виробництва,

тобто за фактичними витратами.

§ Принцип реалізації – ґрунтується на визначенні в обліку доходів від реалізації

продукції. За цим принципом моментом реалізації та визначення доходів від

реалізації є момент відвантаження продукції (здавання робіт, послуг) і переходу

права власності на неї до замовника, покупця, що застосовується експертизою при

дослідженні питань, поставлених господарськими судами.

§ Періодичності – передбачає поділ безперервної господарської діяльності

підприємства на звітні періоди для виявлення результатів цієї діяльності,

контролю розрахунків з бюджетом, підготовки оперативної інформації для

фінансового менеджменту.

§ Повного висвітлення – полягає в тому, що фінансова звітність повинна включати всю

інформацію про фактичні та потенційні результати операцій підприємства. Тому

фінансова звітність не обмежується лише основними формами фінансових звітів, а

містить ще примітки.

§ Послідовності – це постійне застосування підприємством вибраної облікової

політики, що є об’єктом дослідження експертизи.

§ Суттєвості – передбачає, що операції повинні обліковуватись так, щоб

відобразити їх економічний зміст, а не юридичну форму, тобто бухгалтер

насамперед повинен показати, як конкретна операція впливає на цінності

підприємства, а не які при цьому виникають права і зобов’язання.

§ Професійна етика – це норма поведінки, яка забезпечує моральний характер

людських взаємовідносин, що ґрунтуються на професійній діяльності. Окрім

загальних вимог до моральних якостей і наявності єдиної трудової моралі

фахівців, існують ще специфічні норми поведінки тільки для окремих видів

професійної діяльності.

§ Об’єктивність – означає неупередженість при дослідженні питань, поставлених

на вирішення експертизи замовником.

§ Незалежність – зумовлене професійною діяльністю здійснення експертної оцінки

щодо правдивості відображення діяльності суб’єкта господарювання.

§ Конфіденційність – означає

збереження в таємниці інформації, наданої замовником експерту для дослідження,

а також нерозголошення результатів іншим сторонам без дозволу на те замовника,

якщо не існує такого зобов’язання в окремих випадках, передбачених українським

законодавством, за спеціальним рішенням, погодженим особою, яка призначила

експертизу.

§ Компетентність – означає, що

експертизу повинні проводити особи з відповідною фаховою підготовкою і досвідом

у конкретній галузі. При цьому необхідний науковий підхід до вибору методики

виконання окремих експертних процедур.

До

складу доказів, встановлених судово-процесуальним законодавством у цивільних і

кримінальних справах, входять висновки експертів. Щодо судово-бухгалтерської

експертизи висновки експерта-бухгалтера є самостійним видом доказу в цивільних

і кримінальних справах, але їх обґрунтованість і достовірність правоохоронні

органи перевіряють також за іншими доказами, зібраними у процесі розслідування

справи.

Предмет

судово-бухгалтерської експертизи залежить від поставлених завдань і змісту

питань, які вона вирішує.

Незалежно

від того, за якими справами призначається експертиза, предметом її є

господарська діяльність, відображена в документах бухгалтерського обліку та

звітності.

Предмет

судово-бухгалтерської експертизи має такі особливості:

§ зв’язок із господарською діяльністю;

§ відображається в бухгалтерському обліку;

§ коло питань встановлює слідчий (суд);

§ наявність висновку спеціаліста

в галузі бухгалтерського обліку.

Таким

чином, предметом судово-бухгалтерської експертизи є господарські

операції та їх достовірність відображення в системі бухгалтерського обліку і

звітності, які стали об’єктами розслідування чи судового розгляду і щодо яких

перед експертом-бухгалтером поставлені слідчим або судом питання, що потребують

застосування спеціальних знань з бухгалтерського обліку і аналізу господарської

діяльності підприємств з метою встановлення істини.

До предмета

судово-бухгалтерської експертизи належать:

§ показники результатів господарської діяльності;

§ факти недостовірного відображення в первинних документах,

бухгалтерському обліку та звітності змісту операцій та результатів діяльності;

§ факти використання засобів інших власників та кредиторів з

метою, непов’язаною з діяльністю організації (особисті цілі розпорядника

засобами);

§ факти несплати податків та ін.

Поняття

предмета судово-бухгалтерської експертизи тісно пов’язане з поняттям об’єкта

експертного дослідження.

Об’єкти

експертизи визначаються окремо до кожного питання, поставленого на її

дослідження та включають:

§ облікові бухгалтерські

документи (первинні та зведені);

§ облікові реєстри, де відображені господарські операції (книги,

журнали-ордери, оборотні відомості, картки обліку та ін.);

§ фінансова, податкова та статистична звітність;

§ електронні носії інформації;

§ бухгалтерські звіти (звіти касирів,

авансові звіти, товарні звіти матеріально відповідальних осіб та ін.);

§ матеріали інвентаризацій (інвентарні описи, звіряльні відомості,

протоколи рішень інвентаризаційних комісій, пояснення матеріально

відповідальних осіб);

§ акти ревізій;

§ протоколи допитів звинувачуваних та свідків, протоколи очних

ставок, огляд і вилучення документів;

§ неофіційні документи, що мають значення для

судово-бухгалтерської експертизи;

§ висновки експертів інших галузей знань;

§ інші документи, що регламентують діяльність суб’єкта.

Кожний

об’єкт судово-бухгалтерської експертизи має специфічні джерела інформації.

За

ступенем складності розрізняють прості та складні об’єкти дослідження. Вони

різняться кількістю елементів, що входять в об’єкт, і системою взаємозв’язків,

тому називаються системними.

Судово-бухгалтерська

експертиза вивчає дію виробничих і економічних факторів, проте при цьому можуть

діяти й хімічні фактори, які досліджуються іншими видами експертиз.

Вибір

істотних факторів має велике практичне значення для об’єкта дослідження,

оскільки впливає на ступінь достовірності результатів експертизи. У разі

неврахування будь-якого з істотних факторів висновки експертизи будуть

помилковими, неповними і недостовірними.

Експерт-бухгалтер

може досліджувати лише ті документи, які є у справі й надані йому слідчим або

судом.

Наданий

на дослідження документ має бути перевірений як із формального боку, так і за

суттю відображення в ньому операцій. Документи, з якими працює експерт, класифікуються

на доброякісні та недоброякісні.

Експерт-бухгалтер

не має права самостійно збирати матеріали, втручатися у вирішення питання про

справжність документів, бо це виходить за межі його компетенції.

Таким

чином, до об’єктів судово-бухгалтерської експертизи належать усі матеріальні,

фінансові та трудові ресурси, умови їх збереження та операції з ними, процеси

господарської діяльності суб’єкта та їх відображення в первинній документації,

бухгалтерських реєстрах, фінансовій, податковій та статистичній звітності,

розпорядчих та інших документах, що регламентують діяльність суб’єкта.

4. Завдання

судово-бухгалтерської експертизи та основні питання, які виносяться на її

дослідження

Як важливий інструмент захисту інтересів громадян і юридичних

осіб судово-бухгалтерська експертиза виконує низку найважливіших завдань, які

визначені Інструкцією про призначення і проведення судових експертиз,

затвердженою наказом Міністерства юстиції України від 08.10.1998 р. № 53/5.

Коло питань, які висвітлюються у процесі судово-бухгалтерської

експертизи, визначаються її завданнями, а саме:

§ встановлення документального обґрунтування недостачі або

наявності надлишків товарно-матеріальних цінностей і грошових коштів, а також

розміру завданих матеріальних збитків за відповідний період і місце їх

здійснення;

§ встановлення правильності документального оформлення операцій з

приймання, зберігання, реалізації товарно-матеріальних цінностей і руху

грошових коштів;

§ визначення і підтвердження розміру матеріальних збитків, заподіяних

посадовими і матеріально відповідальними особами в результаті навмисних

корисливих правопорушень;

§ встановлення відповідності відображення в бухгалтерському обліку

фінансово-господарських операцій вимогам чинних нормативних актів у бухгалтерському

обліку та звітності;

§ підтвердження виявлених недоліків в організації бухгалтерського

обліку, звітності та контролю фінансово-господарської діяльності суб’єкта

господарської діяльності, які спричинили матеріальні збитки;

§ встановлення кола осіб, на яких покладено обов’язок забезпечити

дотримання вимог нормативно-правових актів з обліку і контролю;

§ встановлення обґрунтування списання сировини, матеріалів,

готової продукції, товарів;

§ встановлення правильності визначення оподаткованого прибутку

(доходу) підприємств різних форм власності та обчислення розмірів податків;

§ встановлення причин навмисного зловживання;

§ встановлення документального обґрунтування вимог позивача і

заперечень відповідача в частині вартості позову (зустрічного позову).

Перед експертом-бухгалтером можуть бути поставлені й інші

завдання, виконання яких пов’язане з перевіркою додержання порядку ведення

бухгалтерського обліку і звітності, складання балансів, записів в облікових

реєстрах бухгалтерського обліку тощо.

Виходячи з поставлених завдань, у результаті експертизи

отримують відповіді на низку питань:

1.

Чи підтверджується документально встановлена за актом

інвентаризації від (зазначаються реквізити акта) нестача (надлишки) грошових

коштів на суму (зазначається сума) на підприємстві (указується назва установи,

організації) за період (зазначити)?

2.

У який період документально підтверджується нестача грошових

коштів, яку встановлено актом інвентаризації від (зазначити дату) у сумі

(зазначити суму) і хто зобов’язаний був забезпечити збереження грошових коштів

у цей період згідно з чинним законодавством?

3.

Які порушення вимог нормативних актів, що регламентують ведення

бухгалтерського обліку і контролю, могли сприяти виникненню матеріальних

збитків (нестачі грошових коштів) і хто зобов’язаний був забезпечити дотримання

цих вимог?

4.

Чи підтверджується документально нестача товарно-матеріальних

цінностей на підприємстві (зазначається назва організації) за період роботи

(вказується період) матеріально відповідальної особи (зазначаються прізвище,

ім’я, по батькові) у розмірі (указуються кількісні та вартісні показники)?

5.

Чи підтверджується встановлений перевіркою розмір матеріальної

шкоди, завданої (зазначається кому) у зв’язку з нестачею товарно-матеріальних

цінностей, яку встановлено інвентаризацією за актом інвентаризаційної комісії

(зазначити дату)?

6.

Які порушення вимог нормативних актів, що регламентують ведення

бухгалтерського обліку і контролю, могли сприяти виникненню матеріальних

збитків (нестача, необґрунтоване списання матеріалів, сировини та готової

продукції)?

7.

Чи підтверджується документально нестача основних засобів

(зазначаються назва організації, кількісні та вартісні показники)?

8.

Чи підтверджується встановлений перевіркою розмір матеріальної

шкоди, завданої (зазначається кому) у зв’язку з нестачею основних засобів, яку

встановлено інвентаризацією за актом інвентаризаційної комісії (зазначити

дату)?

9.

Які порушення вимог нормативних актів, що регламентують ведення

бухгалтерського обліку і контролю, могли сприяти виникненню матеріальних

збитків (нестача, необґрунтоване списання матеріалів, сировини та готової

продукції)?

10.

Чи підтверджується розмір безпідставно виплаченої та списаної по

касі (підприємство) заробітної плати з урахуванням даних слідства та висновків

почеркознавчої експертизи про те, що підписи в платіжних документах про

одержання заробітної плати (№ відомості, період) учинені не особами, які в них

зазначені?

11.

Чи обґрунтовано відшкодовано (зазначається кому і за який

період) витрати на відрядження (в якій сумі)?

12.

Чи підтверджуються документально висновки ревізії (зазначаються

реквізити акта ревізії) у частині, що стосується завищення обсягу і вартості виконаних

робіт з урахуванням висновків технічних експертиз (будівельно-технічна,

технологічна)?

13.

Чи підтверджується документально необґрунтоване списання

будівельних матеріалів, нарахування та виплата заробітної плати на завищений обсяг

і вартість виконаних робіт (з урахуванням висновків будівельно-технічної

експертизи або інших технологічних експертиз)?

14.

Чи підтверджується встановлений ревізією розмір матеріальної

шкоди (зазначається кому) у зв’язку із завищенням вартості обсягів виконаних

робіт, яке встановлено згідно з висновками будівельно-технічної експертизи або

інших експертиз (зазначити реквізити експертизи)?

15.

Які порушення вимог нормативних актів, що регламентують ведення

бухгалтерського обліку і контролю, могли сприяти виникненню матеріальних

збитків від завищення обсягів та вартості виконаних робіт?

16.

Чи підтверджується документально зазначене в акті податкової

інспекції (указуються реквізити акта) зниження об’єкта оподаткування

(указується організація) за період (зазначається який) і донарахування до

сплати податків та обов’язкових платежів до бюджету (указується яких)?

17.

Які порушення вимог нормативних актів, що регламентують ведення

бухгалтерського та податкового обліку, призвели до несплати податків та

обов’язкових платежів внаслідок заниження об’єктів оподаткування?

18.

Чи включаються до складу валових витрат підприємства (назва)

витрати на сплату відсотків банку за кредитною угодою (№, дата), витрати на

маркетингові послуги (можуть бути інші види затрат, які викликають сумніви та

які виключені податковими органами із складу витрат, але оскаржуються

підприємством)?

19.

Чи підтверджується документально обґрунтованість застосування

підприємством (назва) нульової ставки з податку на додану вартість за

експортними операціями за контрактом (№, дата)?

20.

Коли виникає об’єкт оподаткування і що є об’єктом оподаткування

за податком на прибуток для підприємства (назва) за договором комісії (№,

дата). Оподаткування яких сум валових доходів, отриманих підприємством (назва)

за договором комісії (№, дата), повинно проводитись на підставі ст. 7 Закону

України “Про оподаткування прибутку підприємств” і яких сум на загальних підставах, передбачених ст. 3 цього

Закону?

5. Порівняння

судово-бухгалтерської експертизи, ревізії та аудиту

Судово-бухгалтерська

експертиза, ревізія та аудит пов’язані з економічною наукою: в основі

функціонування кожної з них – основна закономірність економічного кругообігу

ресурсів, будь-яка невідповідність в якому обов’язково знаходить зовнішнє

вираження.

Основними джерелами інформації для проведення ревізії, аудиту,

судово-бухгалтерської експертизи є дані первинних документів, облікових

регістрів, показники звітності, що часто стають надійним підтвердженням

вчинених зловживань і порушень (або ж спростуванням інформації про їх можливе

існування). Саме за допомогою бухгалтерського обліку можливе ефективне

здійснення кожного з названих видів діяльності.

Крім

того, аудиту, ревізії та судово-бухгалтерській експертизі властивий

ретроспективний характер. Це означає, що суб’єкт дослідження при проведенні

аудиту, ревізії та судово-бухгалтерської експертизи працює з даними про операції,

що вже відбулися, й на підставі результатів проведеного дослідження робить

відповідні висновки. Проте інші ознаки, які є спільними для всіх трьох видів

діяльності одночасно, відсутні (див. табл. 1.2).

Таблиця 1.2

Порівняння аудиту, ревізії та судово-бухгалтерської експертизи

|

Ознака |

Аудит |

Ревізія |

Судово-бухгалтерська експертиза |

|

|

2 |

3 |

4 |

5 |

|

|

Поняття |

Полягає у вираженні аудитором особистої думки про достовірність

фінансової звітності, що відображається у висновку, який надає аудитор |

Метод господарського контролю діяльності підприємств і їх

підрозділів за певний період часу з метою встановлення законності,

доцільності та ефективності здійснених господарських операцій, забезпечення

збереженості майна, правильності й достовірності обліку і звітності |

Процесуальна

дія, що полягає у вивченні експертом-бухгалтером матеріалів справи в межах

його спеціальних знань на завдання слідчого або суду з метою встановлення

фактичних обставин справи й надання експертного висновку |

|

|

Законодавче

регулювання |

Закон України “Про аудиторську діяльність” |

Закон

України “Про Державну контрольно-ревізійну службу України” |

Закон

України “Про судову експертизу”, Кримінально-процесуальний, Цивільний і

Господарський кодекси України |

|

|

Підстава

для проведення |

Договір між

аудиторською фірмою та замовником аудиту |

Наказ керівника підрозділу контрольно-ревізійної служби або керівника

вищої установи |

Постанова

(ухвала) органу дізнання, слідства чи суду |

|

|

Періодичність проведення |

Обов’язковий

– один раз на рік (для підприємств, що оприлюднюють свою фінансову

звітність), ініціативний – на замовлення суб’єкта господарювання |

Може

призначатися не частіше одного разу на рік (ст. 2 та ст. 11 Закону України “Про Державну

контрольно-ревізійну службу України”) для перевірки господарських

операцій підприємств, установ і організацій, які використовують кошти

бюджетів, а також – до і після порушення кримінальної справи уповноваженими на те

органами |

Призначається після порушення кримінальної чи цивільної справи

або розгляду справи в суді за необхідності використання спеціальних знань для

встановлення фактичних обставин справи |

|

|

Суб’єкт

проведення |

Аудитор – це особа, яка

має спеціальний дозвіл на проведення аудиту чи надання аудиторських послуг й

працює в аудиторській фірмі або одноособово |

Ревізор – службова особа, яка уповноважена державою виконувати контрольні функції

з перевірки діяльності підприємства, але позбавлена будь-яких процесуальних

прав на стадії попереднього слідства; в процесі розслідування справ може бути

допитаний лише як свідок |

Експерт-бухгалтер є учасником судового процесу, активно бере

участь в ньому: ознайомлюється з матеріалами справи, подає клопотання до

органу або особи, які призначили експертизу щодо надання додаткових

документів для дослідження, ставить 3 дозволу суду або слідства додаткові

питання для дослідження |

|

|

Предмет |

Фінансова

звітність підприємства та дані, сформовані в системі бухгалтерського обліку,

на яких вона ґрунтується, з точки зору їх достовірності |

Документально відображена в системі обліку господарська

діяльність підприємства, що вивчається шляхом застосування спеціальних прийомів

з позиції її законності, достовірності та доцільності. До предмету ревізії

належать процеси та явища, пов’язані з господарською діяльністю підприємств і

відображені документально, а межі їх визначаються програмою ревізії |

Явища та процеси, які відображають або повинні бути

відображені в бухгалтерському обліку, межі дослідження яких встановлюються

питаннями слідчого, прокурора чи суду |

|

Продовження

табл. 1.2

|

1 |

2 |

3 |

4 |

|

Об’єкт |

Фінансова звітність конкретного суб’єкта господарювання |

Господарські факти й операції, що формують господарські

процеси, вся сукупність яких є господарською діяльністю певного суб’єкта |

Матеріали порушеної судово-слідчими органами цивільної чи кримінальної

справи |

|

Завдання |

Перевірити

відповідність фінансової звітності, що оприлюднюється, даним бухгалтерського

обліку та іншим документам підприємства |

Перевірити на відповідність нормативно-правовим актам

здійснені господарські операції; виявити факти господарських і фінансових

порушень, розкрадань, безгосподарності й марнотратства, встановити причини і

умови, що сприяють порушенням, встановити винних осіб, вжити заходи щодо

відшкодування нанесеної шкоди, внести пропозиції для виправлення виявлених

помилок, вжити заходів щодо притягнення до відповідальності винних осіб |

Встановити фактичні обставини справи в межах питань, що

поставлені перед експертом-бухгалтером судово-слідчими органами й мають

суттєве значення для правильного вирішення справи |

|

Принципи |

Професійна

об’єктивність,

компетентність, конфіденційність, доброзичливість |

Послідовність,

безперервність, активність, раптовість, гласність, ревізійна незалежність,

оцінка фактів, виявлених ревізією |

Законність,

повнота, об’єктивність,

незалежність судового експерта |

|

Права суб’єктів проведення |

Права аудитора визначені Законом України “Про

аудиторську діяльність” |

Права ревізорів визначаються Законом України “Про Державну

контрольно-ревізійну службу України” |

Права експерта передбачено в Кримінально-процесуальному кодексі України |

|

Можливості

здійснення самостійних дій суб’єктами проведення |

Самостійно вибирає способи та прийоми перевірки достовірності фінансової

звітності в межах чинного законодавства та за погодженням із замовником |

Самостійно підбирає необхідні документи для перевірки, активно

шукає матеріали про розкрадання та інші економічні злочини й, окрім аналізу

даних бухгалтерського обліку, може здійснювати ряд самостійних дій: проводити

інвентаризацію, опечатувати приміщення та вилучати документи тощо |

Діяльність

експерта-бухгалтера обмежена матеріалами, що надані йому в справі.

Самостійних дій щодо збору та пошуку додаткових матеріалів експерт

здійснювати не може |

|

Оплата послуг |

Здійснюється замовником відповідно до умов договору |

Ревізор є

державним службовцем, посадовими обов'язками якого є проведення ревізії

Оплата праці для нього встановлюється

відповідно до займаної посади |

У цивільних справах –

за рахунок сторони, що подала

клопотання про порушення справи; за рахунок обох сторін, якщо вони подали

клопотання про призначення експертизи.

У кримінальних справах – за

рахунок засуджених |

|

Вид діяльності |

Підприємницька

діяльність |

Державна діяльність |

Державна

діяльність |

|

Місце проведення |

На

підприємстві, що є замовником |

На

підприємстві, що визначається у наказі на проведення ревізії |

В експертній установі, місцезнаходження слідчого органу, суді |

|

Відпові-дальність |

За неналежне виконання своїх обов’язків аудитор несе

відповідальність відповідно до умов договору та у вигляді попередження про

зупинення чинності сертифікату |

Ревізор –

державний службовець, тому за допущені порушення несе відповідальність, яка

передбачена чинним законодавством для державних службовців: дисциплінарну,

кримінальну |

Передбачена

кримінальна відповідальність за т.. 384 та 385 Кримінального кодексу України |

Продовження

табл. 1.2

|

1 |

2 |

3 |

4 |

|

Документ,

який складається в результаті проведення |

Аудиторський звіт, аудиторський висновок |

Акт ревізії або довідка про наслідки

ревізії |

Висновок експерта |

|

Можливість використання результатів в судовому процесі |

Аудиторський висновок сприймається лише як інші свідчення, а

не фактичні докази |

Акт ревізії

сприймається лише як інші свідчення, а не фактичні докази |

Процесуальне законодавство визначає висновок експерта одним із

засобів встановлення фактичних обставин |

|

Контроль

якості |

Здійснює керівник аудиторської фірми або уповноважена ним

особа та Аудиторська палата України |

Реалізує

керівник органу контрольно-ревізійної служби, працівник якого проводив

ревізію, або вища установа для органу контрольно-ревізійної служби або

представник органу, особа, що призначила ревізію |

Здійснюється:

особою або представником органу, які призначили експертизу; керівником

експертної установи |

![]()

![]()