ТЕМА 3

ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ОБРАНОЇ ТЕМИ ТА ПЛАНУВАННЯ НАУКОВОГО ДОСЛІДЖЕННЯ.

1. Вибір теми дослідження та формулювання гіпотез

2. Планування наукового

дослідження: термінологічно-категоріальний апарат, концепція та програма

дослідження

3. Зміст

та структура кваліфікаційної роботи магістра.

Дискусійні питання

1. Обґрунтування вибору теми наукового

дослідження з бухгалтерського обліку

2. Проблеми організаційного та методичного

забезпечення наукового дослідження студента

3. Напрямки вдосконалення структури курсових,

випускних, дипломних та магістерських робіт.

Практичні завдання

Завдання 1. Вибрати тему

наукового (магістерського) дослідження та обґрунтувати її актуальність.

В бухгалтерському обліку наукові проблеми виникають

закономірно під дією економічних законів та у зв’язку з розвитком господарських

відносин.

Тому, для здобувачів вищої освіти другого (магістерського) рівня, які

продовжують своє або обирають нове дослідження, вибір теми може проводитись

шляхом опрацювання періодичних наукових видань, щоб виявити проблеми, що

цікавлять науковців і потребують подальших досліджень.

Завдання

2. Здійснити пошук наукових праць з досліджуваної тематики.

Сформувати архів публікацій за останні 5 років.

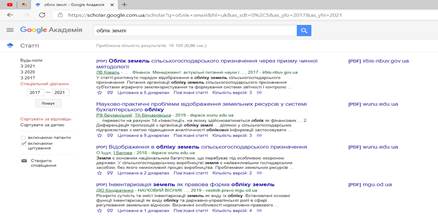

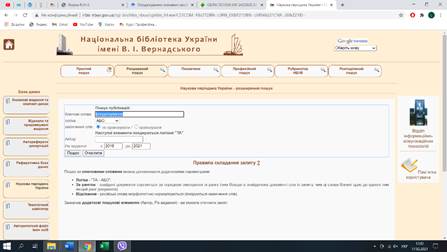

Ключові слова для пошуку інформації (на прикладі

тлумачення категорії «земля»): «земля», «облік землі», «земельні відносини»,

«земельні ресурси» і т.д. (див. рис. 3.1-3.2).

Рекомендовані для

отримання інформації Веб-ресурси:

https://scholar.google.com.ua/schhp?hl=uk - Google Академія;

http://www.nbuv.gov.ua/node/2116 - електронні ресурси Національної бібліотеки імені В.І.

Вернадського;

http://www.disslib.org/bukhhalterskyi-oblik-analiz-ta-audyt.html - Бібліотека дисертацій України.

Рис. 3.1 – Пошук

наукових праць через Google Академія

Рис.

3.2 – Пошук наукових праць через сайт Національної бібліотеки імені В.І.

Вернадського

Завдання

3. Здійснити аналіз літературних джерел та

навести критичну оцінку визначення досліджуваної економічної категорії (для прикладу термін «земля»). В кінці таблиці зробити короткий висновок (навести власну думку щодо

визначення даного поняття).

Таблиця 3.1

Розкриття терміну «земля»

в літературних джерелах

|

№ з/п |

Джерело |

Визначення |

Бібліографічний опис |

|

1. |

Автор |

««Земля – …» [1, c. 366] |

|

|

… |

і т. д. |

|

|

Отже, на нашу думку, земля - …

Завдання

4. Здійснити оцінку наукових публікацій

щодо зарубіжного досвіду досліджуваної категорії (приклад: обліку землі). В кінці таблиці зробити короткий

висновок.

Таблиця 3.2

Зарубіжний досвід

обліку землі

|

№ п/п |

Автор |

Назва публікації |

Проблема дослідження |

Висновки та пропозиції автора |

|

1. |

Автор |

Land Accounting … |

«…» [2, с. 18] |

«…» [2, с. 24-25] |

|

… |

і т. д. |

|

|

|

Можемо зробити висновок, що проблемам обліку землі

значну увагу приділяли зарубіжні науковці, якими встановлено, що: …

Завдання 5. Здійснити оцінку наукових праць щодо контролю досліджуваної

категорії (приклад: за використанням землі). В кінці

таблиці зробити короткий висновок.

Таблиця 3.3

Здійснення контролю за використанням землі

|

№ п/п |

Автор |

Назва публікації |

Короткий опис |

Власний коментар |

|

1. |

|

|

… [3] |

|

|

2. |

|

|

і т. д. |

|

Отже, здійснення контролю за використанням землі …

Завдання 6. Здійснити оцінку наукових праць щодо проведення аудиту ефективності використання земельних ресурсів. В кінці таблиці зробити короткий висновок.

Таблиця 3.4

Проведення аудиту ефективності використання земельних ресурсів

|

№ п/п |

Автор |

Назва публікації |

Короткий опис |

Власний коментар |

|

1. |

|

|

… [4] |

|

|

2. |

|

|

|

|

|

3. |

|

|

|

|

Отже, проведення аудиту ефективності використання земельних

ресурсів здійснюється …..

Завдання 7. Здійснити оцінку наукових праць щодо оподаткування операцій з

досліджуваної категорії (приклад: з оренди землі). В кінці таблиці

зробити короткий висновок.

Таблиця 3.5

Оподаткування операцій з оренди землі

|

№ п/п |

Автор |

Назва публікації |

Короткий опис |

Власний коментар |

|

1. |

|

|

… [5] |

|

|

2. |

|

|

|

|

|

3. |

|

|

|

|

Отже, оподаткування операцій з оренди землі є …

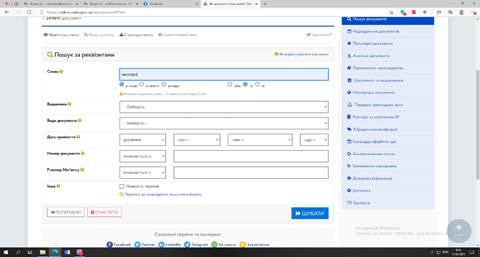

Завдання 8. Здійснити аналіз нормативно-правової бази, що регулює питання з теми

дослідження (для прикладу «експорт)». Оформити у вигляді таблиці 3.6.

Для пошуку

використовуємо офіційний вебпортал парламенту України

(рис. 3.3): https://zakon.rada.gov.ua/laws/main/a#Find

Рис. 3.3 – Пошук нормативно-правових документів на вебпорталі

парламенту України

Аналізуємо

чинні Постанови, Розпорядження, Кодекси, Накази і т. д. та використовуючи

комбінацію клавіш CTRL+F здійснюємо по тексту пошук ключового терміну,

який досліджуємо (наприклад, «експорт») (рис. 3.4).

Рис. 3.4 – Пошук об’єкта дослідження в нормативно-правових документах

Заповнюємо таблицю 3.6 та подаємо список використаних джерел.

Таблиця 3.6

Нормативні акти, що регулюють питання

експортних операцій

|

№ з/п |

Нормативне джерело |

Стислий зміст |

|

1. |

Податковий кодекс України від 2 грудня 2010 р. № 2755-VI |

Стаття 187. «…в разі експорту

товарів - дата оформлення митної декларації, що засвідчує факт перетинання

митного кордону України, оформлена відповідно до вимог митного законодавства,

а для послуг - дата оформлення документа, що засвідчує факт постачання послуг

платником податку» [1] Стаття 195.2. «У разі якщо операції з постачання товарів

звільнено від оподаткування на митній території України відповідно до

положення цього розділу, до операцій з експорту

таких товарів застосовується нульова ставка» [1] |

|

2. |

Постанова КМУ «Про затвердження переліків товарів, експорт та

імпорт яких підлягає ліцензуванню, та квот на 2020 рік» від 24 грудня

2019 р. № 1109 |

Передбачає обсяги квот та перелік товарів, експорт яких підлягає ліцензуванню

[2]. 1. Затвердити на 2020 рік: 1) обсяги квот товарів, експорт яких підлягає ліцензуванню,

згідно з додатком 1; 2) перелік товарів, експорт та імпорт яких підлягає

ліцензуванню, згідно з додатком 2; 3) перелік товарів, що можуть містити озоноруйнівні

речовини, експорт та імпорт яких підлягає ліцензуванню, згідно з додатком 3; 4) перелік товарів, імпорт яких з Республіки Македонія

підлягає ліцензуванню в рамках тарифної квоти відповідно до положень Угоди

про вільну торгівлю між Україною та Республікою Македонія від 18 січня 2001

р., згідно з додатком 4; 5) перелік товарів, експорт яких підлягає ліцензуванню, згідно

з додатком 5. |

|

3. |

Постанова КМУ «Про затвердження Порядку використання коштів,

передбачених у державному бюджеті для функціонування інституції з підтримки

та просування експорту» від 24 жовтня 2018 р. № 859 |

«…визначає механізм використання коштів, передбачених у

державному бюджеті за програмою «Функціонування інституції з підтримки та

просування експорту»» [3]. Для підтримки експорту

товарів вітчизняних товаровиробників, які є отримувачами бюджетних коштів,

гроші спрямовуються державній установі «Офіс з просування експорту України»

[3] Бюджетні кошти спрямовуються державній установі “Офіс з

просування експорту України” з метою підтримки та просування експорту

товарів, робіт і послуг українських виробників, яка є одержувачем бюджетних

коштів. |

|

|

… і т. д. |

… |

Отже, основними нормативно-правовими документами, що регулюють

питання експорту в українському законодавстві є ….

Завдання 9. Написати зміст кваліфікаційної роботи магістра за напрямом

наукового дослідження.

Завдання 10. Сформулювати анотацію та ключові слова до кваліфікаційної роботи

магістра за напрямом наукового дослідження:

Зразок

АНОТАЦІЯ

Опіка А.О. Організація обліку і контролю

дебіторської заборгованості підприємств

– виробників рекламної продукції (на матеріалах ТОВ «Аква

Прінт»).Рукопис.

Кваліфікаційна робота

магістра на здобуття ступеня вищої освіти магістр зі спеціальності 071 Облік і

оподаткування. ЛНТУ. Луцьк, 2021.

Кваліфікаційна робота

магістра складається із вступу, трьох розділів, висновків, списку використаних

джерел та додатків.

У першому розділі

визначено економічну сутність поняття «дебіторська заборгованість»,

класифікацію та визнання, розглянуто нормативно-законодавчі акти які регулюють

організацію обліку дебіторської заборгованості та проведено макроекономічний

аналіз стану поліграфічної галузі.

У другому розділі

проведена загальна характеристика підприємств-виробників рекламної продукції,

проаналізовано фінансовий стан підприємств та їх організаційну структуру,

досліджено основні аспекти організації обліку та контролю дебіторської

заборгованості.

У третьому розділі надано

рекомендації, щодо удосконалення організації обліку та контролю дебіторської

заборгованості, а також визначені пріоритетні напрямки розвитку підприємств-виробників рекламної

продукції.

Основний зміст роботи

викладено на 81 сторінці. Робота містить 23 таблиці, 28 рисунків, список

використаних джерел із 51 найменування

та 10 додатків.

Ключові слова: дебіторська заборгованість, контроль, облік,

організація, рекламна діяльність, поліграфічна галузь.

![]()

![]()