ЛЕКЦІЯ

8. «Електронні

платіжні системи»

Анотація

8.1.

Характеристика готівкових грошей

8.2.

Види електронних систем взаєморозрахунків.

8.3.

Пластикові карти.

8.4. Механізм взаєморозрахунків за пластиковими картами в

Інтернеті.

8.5. Електронні гроші.

8.6. Переваги та недоліки електроннихї грошей

8.1. Характеристика готівкових

грошей

Сучасний

бізнес швидко змінює традиційні форми розрахунків

і переміщується в мережу Інтернет. Це зумовлює появу

та розвиток електронних платіжних систем і їхнє різноманіття.

В Україні вони ще тільки започатковуються, що пояснюється

слабким розвитком інформаційнокомп’ютерних технологій

та нормативноправовою базою. Але в найближчі роки

треба очікувати швидкого розвитку на українському ринку електронного бізнесу і нових електронних

платіжних систем, які

є ще одним видом фінансових сервісів в Інтернеті.

Платіжна

система в Інтернеті – це система здійснення розрахунків

між фінансовими установами, бізнесорганізаціями та

інтернеткористувачами в процесі купівліпродажу товарів і послуг через Інтернет.

В

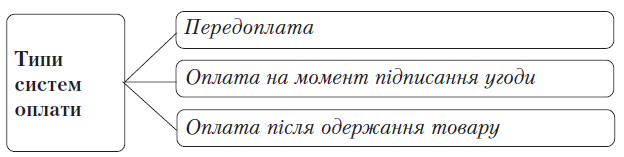

електронній комерції залежно від миті оплати при купівлі виділяють три типи систем оплати (рис. 8.1):

Рис. 8.1 Типи систеем оплат

-

передоплату, яка

передбачає, що покупець одержить товари або послуги тільки після оплати;

- оплата

на момент підписання угоди – така система досить складна в

реалізації, оскільки передбачає прямий доступ до внутрішніх даних банку для

виконання операцій з переказу грошей у потрібну мить;

-

Оплата після одержання товару, яка

передбачає, що покупець здійснює оплату після одержання товару або послуги. Для

такого виду оплати можуть використовувати як готівкові гроші, так і кредитні

картки.

Засоби

платежів поділяють на дві групи: традиційні й електронні.

Традиційні

платіжні системи включають такі засоби оплати за товар, як готівкові гроші, банківський переказ

грошей, післяоплата та оплата чеком.

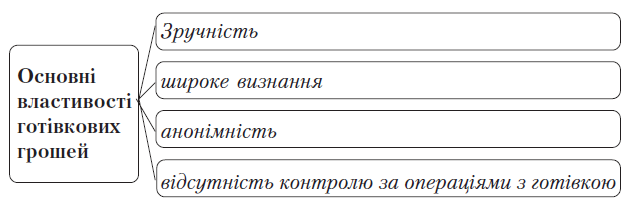

Готівковими

грошима розраховуються після одержання товару. Основні властивості використання готівкових

грошей показано на рис .8.2.

Рис. 8.2. Основні властивості готівкових грошей

В електронній комерції розрахунки

готівкою здійснюються досить повільно і звичайно не використовуються у

комерційних угодах між фірмами.

Оплата банківським переказом є досить

поширеним способом оплати, яким користуються як приватні особи, так і

організації. Разом з тим банківський переказ грошей незручний, оскільки

передбачає, що покупець відвідає банк, заповнить потрібні квитанції, оплатить

банківські послуги та відправить квитанцію про оплату факсом.

При доставці товарів поштою оплату можна

здійснювати післяоплатою, тобто покупець сплачує за товар та поштові послуги

при одержанні товару в поштовому відділенні. Вартість поштових послуг може

сягати 20% від вартості замовлення, тому такий спосіб є найзатратнішим для

покупця.

8.2. Види електронних систем

взаєморозрахунків

Проведення

електронних розрахунків за допомогою Інтернету дозволяють здійснити повний цикл

комерційних відносин в єдиному середовищі електронної комерції.

Загальні засади

функціонування платіжних систем в Україні визначені в Законі України «Про

платіжні системи та переказ грошей в Україні». Відповідно до статті 1 цього

Закону платіжна

система – платіжна організація, учасники платіжної системи та

сукупність відносин, що виникають між ними при проведенні переказу коштів.

Проведення переказу коштів є обов'язковою функцією, що має виконувати платіжна

система.

Потрібно зазначити, що у більшості розвинутих країн платіжна

система складається з кількох самостійних систем, кожна з яких задовольняє

вимоги окремої платіжної сфери. Виходячи з того, яку роль відіграють платіжні

системи відповідно до характеру здійснюваних платежів, розрізняють:

– системи міжбанківських розрахунків, які призначені для

здійснення платіжних трансакцій між банками, обумовлених виконанням платежів

їхніх клієнтів або власних зобов'язань одного банку перед іншим;

– внутрішньобанківські платіжні системи створюються, щоб

забезпечити найбільш сприятливі умови щодо проходження платежів між установами,

що належать до однієї групи;

– системи «клієнт-банк» використовуються банками, які пропонують

платіжні послуги своїм клієнтам на базі сучасних технологій. Так, нині все

більшого поширення набуває банківське обслуговування вдома, або «домашній банк;

– системи масових платежів, які широко використовуються у

розвинених державах світу. Незважаючи на те, що традиційні безготівкові

платіжні інструменти (чеки, платіжні доручення тощо) достатньо розповсюджені,

останнім часом усе ширше впроваджується система масових (споживчих) платежів з

використанням пластикових карток.

Платіжні системи поділяються на:

– внутрішньодержавні платіжні системи;

– міжнародні платіжні системи.

Внутрішньодержавна платіжна система - платіжна система, в якій платіжна

організація є резидентом та яка здійснює свою діяльність і забезпечує

проведення переказу коштів виключно в межах України.

Міжнародна платіжна система - платіжна система, в

якій платіжна організація може бути як резидентом, так і нерезидентом і яка

здійснює свою діяльність на території двох і більше країн та забезпечує

проведення переказу коштів у межах цієї платіжної системи, у тому числі з

однієї країни в іншу.

Правила

внутрішньодержавної платіжної системи та міжнародної платіжної системи,

платіжною організацією якої є резидент, мають бути узгоджені платіжною

організацією цієї платіжної системи з Національним банком України.

Електронні платіжні системи (англ. Electronic Payment Systems) – системи

призначені для здійснення платіжних операцій у всесвітній мережі Інтернет. Це

сукупність нормативних актів, договірних документів, фінансових та

інформаційно-технічних засобів, а також учасників (банків, процесінгових

центрів, підприємств сфери торгівлі та послуг, які здійснюють еквайєринг,

страхових компаній), які роблять можливим функціонування системи фінансових

взаєморозрахунків у Інтернеті. Наприклад, оплачувати мобільний

зв'язок, комунальні послуги, кабельне або супутникове телебачення, послуги

Інтернет-провайдерів, а також різноманітні покупки в Інтернет-магазинах.

Такі

системи є електронними версіями традиційних платіжних систем і за схемою оплати

поділяються на:

-

кредитні (які працюють з кредитними картками);

-

дебетові (які працюють з електронними чеками і

цифровою готівкою);

-

електронні гроші.

Згідно НБУ учасниками платіжної системи можуть

бути банки України і небанківські фінансові установи, які мають ліцензію на

переказ коштів без відкриття рахунків і які на підставі договору з платіжною

організацією надають послуги користувачам платіжної системи з переказу коштів

за допомогою цієї системи. НСМЕП

є внутрішньодержавною, банківською, багатоемітентною платіжною системою, яка

забезпечує проведення розрахунків за товари і послуги та інші операції за

допомогою платіжних смарт-карток за технологією, що розроблена Національним

банком України.

Система електронних платежів Національного банку України (СЕП) - загальнодержавна платіжна система, що забезпечує здійснення

розрахунків міжбанківськими установами, органами державного казначейства

на території України із застосуванням

електронних засобів приймання, оброблення, передавання та захисту інформації. Система електронних платежів – власність Національного

банку України, вона забезпечує розрахунки між банківськими установами в

національній валюті України.

На сьогоднішній день електронні гроші різних платіжних систем

стали майже загальноприйнятим способом розрахунків в онлайн. На Заході,

звичайно, цей процес розвинутий набагато більше. Там, наприклад, гроші систем

Е_Gold і РауРаl стали чимось на зразок офіційних грошових валют мережі. Щодня через

рахунки крупних фірм і простих користувачів у цих системах проходять сотні

тисяч доларів: за допомогою E_Gold і РауРаl купують устаткування, автомобілі,

здають в оренду приміщення і т.д. Це вважається цілком нормальною практикою, не

кажучи вже про такі мережні операції, як купівля в електронних магазинах або

оплата послуг хостингу1 .

В Україні електронні гроші на смарт_картках представлені, зокрема,

неперсоніфікованими електронними гаманцями НСМЕП (Національна система масових

електронних платежів). Емісія електронних грошей, які зберігаються в пам’яті комп’ютерів,

здійснюється за технологіями PayCash і WebMoney Transfer.

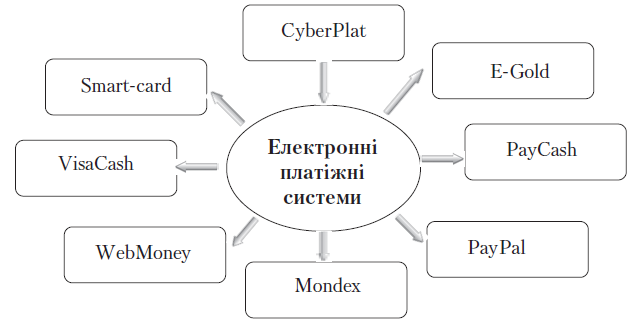

На сьогоднішній день в мережі Інтернет існує декілька десятків

платіжних систем. Серед найпопулярніших систем виділяють такі, як E_Gold,

РауРаl, PayCash, WebMoney Transfer, CyberPlat (рис. 8.3).

Рис. 8.3. Електронні платіжні

системи

E-Gold – американська всесвітня платіжна система, яку 1996 року

заснували Дуглас Джексон і Бар Доун (Douglas Jackson і Ваггу K.Downey). Система

використовує оригінальну концепцію електронних грошей, вартість яких прив’язана

до вартості коштовних металів, тобто грошові системи є еквівалентом кольорових

металів – золота, срібла, платини та паладіуму. Грошові одиниці на рахунку

користувача представлені не в грошовій валюті, а в одиницях ваги коштовного

металу. Ця особливість робить E-Gold дуже ефективною для проведення міжнародних

платежів, оскільки рахунки користувачів не прив’язані до будь-якої національної

валюти. В мить розрахунку між сторонами коштовні метали змінюють свого

власника, фактично не покидаючи банку, тобто фізично вони завжди залишаються на

незмінному місці – у сховищі, сертифікованому згідно з правилами Асоціації

ринків коштовних металів (The London Bullion Market Association (LBMA), змінюються лише права на нього. За бажанням можна перевести

метали в потрібну валюту.

Система E-Gold підтримує найбільше валют. Крім основних світових

валют USD, CAD, CHF, GBP, AUD, JPY, EUR, а також старих валют країн Євросоюзу,

вона підтримує чотири внутрішні валюти – еквіваленти вагової маси золота (e-gold),

срібла (e-silver), платини (е-platinum) та паладіуму (e-palladium).

Таке оригінальне рішення електронної готівки (е-currency) дозволяє

зберегти гроші користувачів від інфляції або падіння курсів валют, оскільки

100% грошових коштів в обороті системи забезпечено коштовними металами.

PayPal – американська система електронних платежів, яку в грудні

1998 року заснували Пітер Тхіл і Макс Левчін (Peter Thiel і Max Levehin) і яку

використовують як платіжну систему для малого бізнесу і торгівлі онлайн.

Система дуже поширена на Заході, однак в Україні вона поки що

повністю не діє. Фізично PayPal розташовується в Пало Альто (Palo Alto, California) в Каліфорнії. В основі системи лежить інфраструктура

банківських рахунків і кредитних карток.

Рахунок у системі PayPal асоціюється з електронною адресою користувача,

яку використовують як ідентифікатор рахунку.

Платіжна інтернет-система PayCash – це проект банку «Таврійський»,

ВАТ Корпорація «Аерокосмічне устаткування» і групи компаній «Алкор». Вона

дозволяє проводити через Інтернет економічні, безпечні, миттєві, приватні і,

незважаючи на приватність, абсолютно доказові платежі. PayCash – перша російська

система, заснована на класичній технології цифрової готівки (digital cash), яку

запропонував голландський вчений Девід Чаум (David Chaum). Суть поняття

«цифрової готівки» полягає в тому, що для інтернетрозрахунків використовують грошові

зобов’язання на подавача, емітовані у формі захищених цифрових сертифікатів.

Вони забезпечуються звичайними грошовими коштами в ту мить, коли цифрову

готівку подають емітентові.

PayCash є російською розробкою системи анонімних онлайн електронних

грошей і єдиною системою, яку офіційно просувають на українському ринку.

Представництва системи відкрито в Україні, Росії, Латвії, США

та Великобританії. Технологію PayCash запровадило в Україні в серпні 2001 року

товариство з обмеженою відповідальністю

«Пейкеш Україна», яке є емітентом відповідних електронних грошей, номінованих у

гривнях. З 2 квітня 2003 року система інтернет-розрахунків PayCash в Україні

здійснює свою діяльність під торговою маркою «Інтернет. Гроші» і обслуговує

понад 50 інтернет_магазинів.

У Латвії за технологією PayCash

функціонує система PayCashLatviaH; у Вірменії – «DramCash», а у США – «CyphermintPayCash».

У Росії система за технологією PayCash («Яндекс. Деньги») за даними

представників проекту PayCash має близько 200 000 користувачів і обслуговує до

600 торговців. Емітентом відповідних електронних грошей, номінованих у російських

рублях, є банк «Таврический» (Санкт-Петербург), який отримав реєстраційне

свідоцтво Центрального банку Російської Федерації на емісію наперед оплаченого

фінансового продукту. Мережа розповсюдження наперед оплачених карток, за

допомогою яких відбувається введення грошей до системи, налічує близько 2500 пунктів.

Учасниками платіжної системи є банк

(компанія-оператор системи) і клієнти. Клієнтами можуть бути як фізичні, так і

юридичні особи, а також роботи (комп’ютерні програми, що функціонують автономно

і відіграють роль магазинів, казино, дилінгових центрів, букмекерських контор і

т. д.), які діють від імені тих чи інших фізичних чи юридичних осіб. Усі

клієнти рівні для банку. Зокрема, щоб мати нагоду приймати платежі, від клієнта

не вимагають ніякого особливого статусу «магазину». Всі свої операції в рамках

системи PayCash клієнт проводить за допомогою спеціального програмного

забезпечення «гаманець». Учасники системи взаємодіють між собою за допомогою пересилання

повідомлень Інтернетом.

Платіжна система WebMoney Transfer – це універсальна, глобальна, небанківська

інформаційна система трансферу майнових прав на основі електронних грошей, яка

свою історію розпочала 1998 року. Система відкрита для вільного використання

для всіх охочих і не має територіальних обмежень.

Систему WebMoney Transfer створювали спеціально

для мережі Інтернет – вона має універсальну гнучку структуру, яка надає

можливість користувачам здійснювати безпечні розрахунки в режимі реального

часу.

Клієнтами системи є продавці і покупці

товарів та послуг. З одного боку, це веб-магазини, з другого – користувачі

Інтернету. За допомогою WebMoney Transfer можна здійснювати миттєві трансакції

з оплати за товари та послуги і проводити розрахунки з іншими учасниками

системи.

Технологію WebMoney Transfer в Україні в

грудні 2003 року запровадило товариство з обмеженою відповідальністю «Українське

Гарантійне Агентство», яке виконує функції гаранта з відповідних електронних

грошей, номінованих у гривнях, і фактично є емітентом електронних грошей в

Україні. У системі WebMoney Transfer використовують також електронні гроші,

номіновані в доларах США, євро, російських та білоруських рублях і узбецьких

сумах, гарантами (емітентами) яких є установи_нерезиденти.

Система WebMoney Transfer забезпечує

проведення розрахунків у реальному часі за допомогою електронних грошей (облікових

одиниць) – так званих титульних знаків WebMoney (WM) декількох типів, що

зберігаються на відповідних електронних «гаманцях» їхніх власників:

- WMR – RUR (еквівалент одного рубля) –

R_гаманець;

- WME – EUR (еквівалент одного євро) –

Е_ гаманець;

- WMZ – USD (еквівалент одного долара) –

Z_ гаманець;

- WMU – UAH (еквівалент однієї

української гривні) U-гаманець;

- WMY – UZS (еквівалент однієї узбецької

суми) Y_гаманець;

- WMB – (еквівалент одного білоруського

рубля) В-гаманець;

- WMC і WMD – еквівалент WMZ для

кредитних операцій на С- і D-гаманцях.

Платіжна система CyberPiat cвоє існування розпочала 1997 року як

внутрішній підрозділ банку «Платина», а в серпні 1998-го система здійснила

першу трансакцію поповнення рахунку абонента стільникового зв’язку. Інтенсивний

розвиток ринку електронної комерції привів до потреби змінити організаційний і

комерційний підходи розвитку системи CyberPiat, тому 2000 року в Москві було

створено та зареєстровано ВАТ «CYBERPLAT.COM».

Сьогодні ВАТ «CYBERPLAT.COM» – одна з

провідних російських інтернеткомпаній, яка надає інфраструктурні послуги для

ведення електронної комерції. Пріоритетними видами діяльності є процесинг

платежів і закритий документообіг у режимі реального часу.

CyberPOS –

підсистема обслуговування платежів за пластиковими картками міжнародних і

російських платіжних систем, зокрема VISA, Eurocard/MasterCard, Diners Club, JOB, American Express, Union Card, скретчкарт eport, STB Card, яка не вимагає реєстрації

клієнтапокупця в системі CyberPiat.

Зареєстрований у системі інтернетмагазин

має можливість приймати платежі за пластиковими картками міжнародних і російських

платіжних систем і одержувати виписки щодо здійснених операцій.

Будь-яка взаємодія між магазином і

сервером авторизації відбувається з використанням аналога власноручного

підпису, що дозволяє зменшити ризик шахрайства з боку несумлінних покупців. При

цьому CyberPOS ніяк не обмежує можливості утримувача пластикової картки. Все,

чого від нього вимагають – це ввести її реквізити у відповідь на запит

підсистеми, як це звичайно роблять в будь-якому банкоматі.

Послугами CyberPOS може скористатися

будь-який утримувач пластикової картки, причому дані про картку та її власника

стають відомі тільки CyberPOS і недоступні ні для інтернетмагазину, в якому

оплачують покупку, ні тим більше для третіх осіб, оскільки всі дані передаються

каналом, захищеним за допомогою протоколу SSL.

CyberCheck –

підсистема обслуговування трансакцій клієнтівпокупців, зареєстрованих у системі

інтернет-платежів CyberPlat. CyberCheck забезпечує конфіденційність, надійність

і юридичну чистоту взаємодії сторін, а також повну відсутність відмов від

заявлених платежів. Це реалізується механізмами підтримки електронного

документообігу, який має юридичну силу із застосуванням аналога власноручного підпису

з довжиною ключа 512 бітів. Завдяки переліченим властивостям підсистему

використовують у схемах класу busi-ness-to-business.

Зареєстрований у системі інтернет-магазин має можливість приймати платежі

з рахунків покупців у банках – учасниках системи або за зареєстрованими в

системі банківськими картками.

Учасникам системи також надають

традиційні банківські послуги з розрахунково-касового обслуговування. Зареєстрований

у системі покупець має можливість купувати в інтернет-магазинах і оплачувати покупки в режимі

онлайн зі свого рахунку в банку або за своєю банківською карткою, зареєстрованою

в системі, одержувати виписки і результати платежів.

Зареєстровані в системі клієнти-покупці

можуть безпосередньо через Інтернет оформити платіжне доручення, що дозволяє

виконати банківський переказ на будь-який рахунок в будь-якому російському

банку. При цьому переказ здійснюється з рахунку клієнта в банку-учаснику. Таким

чином можна переказати кошти з системи CyberPlat на свій рахунок в будь-який

інший банк або сплатити типові послуги, наприклад, операторів мобільного

зв’язку або інтернет-провайдерів.

Internet-Banking – управління рахунком у банку – учаснику

- системи через Інтернет.

Мультибанковість – система CyberPlat допускає участь в

ній необмеженої кількості банків, відкрита для взаємодії з будь-якими іншими

платіжними системами і, на відміну від багатьох з них, підтримує безліч

процесингових центрів.

Універсальність – система дозволяє використовувати різні

платіжні інструменти: пластикові картки міжнародних і російських платіжних

систем, зокрема Visa, Europay, Diners Club, JCB, American Express, Union Card, єдині картки e-port, а також платежі безпосередньо з

банківських рахунків платників у банках –учасниках системи на будь-який

банківський рахунок, зокрема зовнішній.

CyberPlat гарантує повну

конфіденційність трансакцій і недоступність платіжних реквізитів для сторонніх.

Система CyberPlat підтримує лише одну валюту – RUR. Це пов’язано

з тим, що система CyberPlat орієнтована на російський ринок, її підтримує

російська компанія «CYBERPLAT.COM» і вона працює за російськими законами.

CyberPlat не має власних рахунків для

користувачів, усі рахунки відкриваються в реальних банках (на початок березня 2002

року в систему було залучено 13 банків на чолі з московським банком «Платина»,

а станом на жовтень 2006 року з системою працює 51 банк), вона просто надає

електронний інтерфейс до операцій з банківським рахунком клієнта, зокрема при

проведенні електронних платежів.

З усіх систем CyberPlat має найбільший

набір вимог до користувачів. При реєстрації- система вимагає від користувача номер його паспорта, військового квитка

або посвідчення офіцера. В цьому немає нічого дивного, оскільки кожний зареєстрований

користувач CyberPlat має рахунок в банку. Розрахунки в платіжній системі

CyberPlat ведуться між трьома основними учасниками: Покупцем, Інтернет-магазином

і Банком.

Системи, які використовують Smart-card (смарт-картки)

Смарт-картка аналогічна до звичайної

кредитної картки, але замість магнітної смуги в ній розміщена мікросхема. Назва

«смарт-картка» (з англ. smart– інтелектуальна або розумна) пов’язана з

можливістю виконувати досить складні операції з опрацювання інформації. Проте

існує кілька тилів смарт-карток. Так, «картки пам’яті», що використовуються як

телефонні картки, містять лише мікросхему пам’яті. Дійсно ж «інтелектуальними»

є мікропроцесорні картки, що практично є мікрокомп’ютерами зі своїм процесором,

оперативною та постійною пам’яттю і навіть операційною системою. Як правило, в

такі картки вбудовано криптографічні засоби, що забезпечують шифрування

інформації і вироблення «цифрового» підпису. І саме цей тип смарт-карток найпридатніший

для використання в електронних платіжних системах взагалі та в

інтернетплатіжних системах для електронної комерції зокрема.

Смарт-картка, призначена для електронних

розрахунків, зберігає в пам’яті електронні гроші. Внести гроші на неї можна за

допомогою ATM (Automated Teller Machine – автоматична касова машина) в банку, в

пунктах обміну валют чи банкоматах.

Смарт-картка містить програмовану

мікросхему, в яку вбудовано оперативну та постійну пам’ять, процесор, спеціальну

операційну систему. Ця картка дозволяє шифрувати гроші безпосередньо в

мікросхемі і може поповнюватися інформацією при підключенні до банківської

системи. Завдяки здатності зберігати інформацію в пам’яті вбудованої мікросхеми

і можливостям опрацювання даних ця картка і одержала назву інтелектуальної

(smart) (рис. 8.4).

Рис. 8.4. Приклади смарт-карток

На відміну від магнітної пластикової

карти, смарт-картка зберігає дані про стан рахунку користувача безпосередньо в пам’яті

картки, тому для сплати за товари або послуги з’єднання з банком стає

непотрібним. Смарт-картки мають надійну вбудовану систему захисту інформації

від її підробки, вся інформація передається у зашифрованому вигляді. Це

дозволяє захистити власника від будь-якого несанкціонованого втручання або

доступу до коштів.

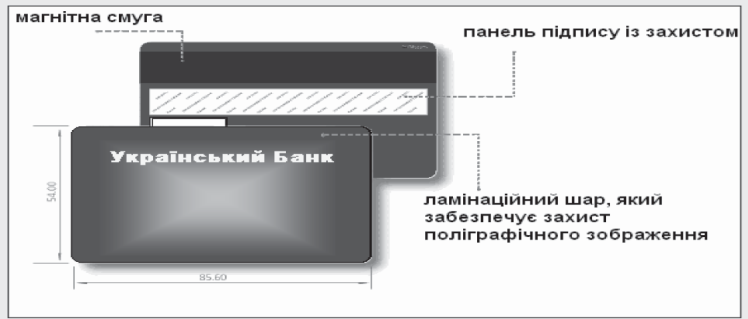

Магнітна пластикова картка – це персоніфікований платіжний інструмент, який

надає її користувачеві можливість безготівково оплатити товари та послуги, а

також одержувати готівку у відділеннях (філіалах) банку або банкоматах (рис. 8.5).

Рис. 8.5. Магнітна картка

Організації, які приймають картку для

сплати за товари або послуги, створюють мережу пунктів обслуговування картки. Найпростішим

видом пластикових карток є магнітні картки, які містять магнітну стрічку з

інформацією близько 100 байтів, яку розпізнає спеціальний пристрій. Такі

магнітні картки широковживані у всьому світі. На магнітній стрічці постійно зберігається

інформація щодо номера картки або банківського поточного рахунку, імені та

прізвища власника, терміну придатності. Магнітна стрічка не містить інформації

про стан рахунку власника картки.

Пластикові картки використовують для

оплати покупок та послуг у мережі таким чином: покупець передає номер своєї кредитної

картки торговельній організації для оплати за Пластикові картки використовують

для оплати покупок та послуг у мережі таким чином: покупець передає номер своєї

кредитної картки торговельній організації для оплати за Для роботи зі

смарткартками потрібен периферійний пристрій – пристрій для зчитування

смарткарт (рис. 8.6), який дозволяє зчитувати і записувати інформацію та передавати її до

комп’ютерної системи. В магазинах роздрібної торгівлі подібний пристрій

під’єднують до касового апарата. Іноді смарт-картку та пристрій зчитування

інтегрують і підключають до комп’ютера через USBпорт. Такі смарт-картки стають найпопулярнішими,

оскільки в сучасних комп’ютерах USB-порт уже передбачений, і додаткове

обладнання купувати не потрібно.

Рис. 8.6. Пристрої зчитування смарт-карт

Останнім часом смарт-картки завойовують

дедалі більшу популярність. На їхній основі створюють регіональні, корпоративні,

банківські системи, а також системи для підприємств різного призначення

(платіжні, ідентифікаційні та ін.). Спостерігається поступове витіснення

звичайних пластикових карток смарт_картками. Серед іноземних проектів на основі

смарт_карток найвідомішими є Mondex (www.mondex.com), Visa_Cash (www.visa.com),

Proton. В Україні – проект «Internet-платежі в Національній системі масових електронних

платежів». Завдяки системі «Інтерплат» (www.interplat.com.ua) кожний користувач

Інтернету, який має смарт_картку НСМЕП та пристрій, що зчитує (карт-ридер), зможе

швидко і надійно здійснювати розрахунки в інтернет-магазинах.

Більшість нових платіжних систем для

електронної комерції, які створювали за останні роки, – це системи на основі

смарт-карток (або електронних грошей).

Електронна платіжна система

Mondex є варіантом електронних грошей, які діють за

допомогою смарт-карток. Розробником системи виступив найбільший комерційний

банк Великобританії «National Westminster Bank».

Електронні гроші

Mondex Westminster Bank. Промислова експлуатація системи Mondex розпочалася в

липні 1995 року в Суїндоні (Великобританія) з населенням 190 тис. осіб. Станом на

березень 1996 року число магазинів, що брали участь у випробуваннях в Суїндоні,

досягло 750, а число власників карток – 10 тис. осіб. На час випробувань було

встановлено верхню межу електронної суми в розмірі 500 фунтів стерлінгів.

1996 року було

організовано міжнародне акціонерне товариство «Mondex International», що стало

володарем усіх прав на торгову марку і технологію системи Mondex. Акціонерами

компанії на сьогодні є «MasterCard International» (51% акцій), компанія

«AT&T» (США), найбільші банки країн світу, зокрема: Великобританії

(National Westminster Bank, Mid-land. Bank), США (Chase Manhattan, Wells Fargo,

First Chicago NBD), Канади (Royal Bank of Canada, Canadian Imperial Bank of Commerce).

«Mondex International» займається розповсюдженням франшизних прав на систему і

регулюванням усієї системи загалом, відбором і ліцензуванням постачальників устаткування

для обслуговування системи, відстежує безпеку й управляє ризиками системи та

здійснює глобальний маркетинг системи.

На початок 1998 р.

франшизи було продано в 50 країн світу. Володар такої франшизи (один на країну)

має право здійснювати емісію електронних грошей Mondex у валюті цієї країни і

розповсюджувати її серед банківучасників в обмін на певні активи.

Система Mondex має

тільки один організаційний центр (Mondex Originator), що здійснює емісію

електронних грошей у валюті країни. Такий емітент здійснює в системі Mondex

функції розповсюджувача і забезпечує банкиучасники відповідними електронними

грошима Mondex в обмін на готівку. Споживачі, що є власниками карток Mondex,

завантажують електронні гроші на свої картки через банківські ATM або за

телефоном Mondex. Потім ці гроші можуть бути використані як готівка при купівлі.

Використовуючи картку Mondex, клієнти можуть здійснювати обмін електронними

грошима між собою. Отже, після того, як електронні гроші було одержано від

банку, весь обіг грошей стає відомим тільки користувачеві. Ніхто інший не має

змоги їх відстежити. Крім того, електронні гроші можуть бути зняті з рахунку,

занесені на рахунок або відправлені віддаленому адресатові за телефоном,

підключеним до системи Mondex через звичайну телефонну мережу.

У системі Mondex не

потрібна авторизація з боку різних процесингових центрів, що, з одного боку,

знижує вартість трансакції практично до нуля, а з другого боку, дозволяє здійснювати

операції за принципом анонімності. При цьому в користувачів електронних грошей

Mondex є технічна можливість формувати журнал платежів для контролю і обліку операцій

у спірних ситуаціях.

Mondex є однією з

найбільших платіжних систем, що застосовують пластикові картки як засіб

зберігання і переказу грошових коштів. Вона працює на європейському й

азійському ринках.

Електронна платіжна система

VisaCash – іншим характерним прикладом електронних грошей на

базі карток є поширена електронна розрахунковоплатіжна система VisaCash, в

рамках якої асоціація «VISA International» випускає платіжну картку VisaCash

типу «електронного гаманця», орієнтована на ринок мікропослуг, пов’язаних з

дрібними платежами і розрахунками за споживчі товари і послуги.

Картки VisaCash

можуть бути неперезавантажуваними (disposable) і перезавантажуваними

(rechargeable). Непереза-вантажувані (одноразові) подібні до телефонних карток,

і їх випускають, як правило, із записаною на них сумою – 10, 25 і 100 дол.США.

Отримують неперезавантажувані картки у відділеннях банку і спеціальних торгових

автоматах. Коли вичерпується сума, записана на картці, відновити її дію не можна.

Перезавантажувані ж картки є багаторазовими. Режим їхнього функціонування

допускає повторний запис грошових сум. 1997 р. було запущено ряд проектів з розповсюдження

і прийому карток VisaCash із загальним обсягом їхньої емісії у декілька

мільйонів штук. До числа найвідоміших відноситься реалізований на Манхеттені

(Нью-Йорк) проект, в якому його учасники – понад 600 крамниць, ресторанів,

бістро, організацій сфери побутових послуг і т. п. – приймають картки VISACASH,

випущені «Citibank», і картки Mondex банку «Chase Manhattan bank» (тепер «Chase

bank»), а також проект, який реалізують в Японії, в рамках якого картки

VISACASH приймають інтернетмагазини. VISA також активно співпрацює з компаніями

«Toshiba» (Японія) і «Projet е-СОММ» (Франція) над об’єднанням усіх типів

пластикових карток клієнта – дебетової, кредитної, телефонної і т. д. – в одну

картку.

Якщо банки-емітенти

електронних грошей на смарт-картках є суб’єктами загального банківського

регулювання та нагляду з боку центрального банку, то небанківські установи –

мітенти електронних грошей, які зберігаються в пам’яті комп’ютерів, здійснюють

в Україні діяльність щодо емісії електронних грошей поза державним контролем.

Слід зазначити, що електронні гроші, які зберігаються в пам’яті комп’ютерів,

можуть переказуватися мережею Інтернет між пристроями учасників систем (як

фізичних, так і юридичних осіб), а також обмінюватись на електронні гроші

подібних систем та електронні гроші, номіновані в інших валютах.

Переваги

електронних грошей, зокрема, здатність миттєво обслуговувати віддалені платежі

та високий рівень анонімності, можуть бути використані для кримінальних

зловживань.

За відсутності

належного правового регулювання діяльності, пов’язаної з електронними грошима,

системи електронних грошей та їхні учасники наражаються на суттєві правові й

фінансові ризики. Правовий ризик виникає внаслідок того, що така діяльність не

легалізована. Відсутність правової основи операцій, які виконуються у системах електронних

грошей, є джерелом ризику як для окремих трансакцій та учасників, так і для

систем загалом. Фінансові ризики власників і торговців виникають через певну невизначеність

щодо остаточного виконання грошових зобов’язань з боку емітента. За погашення

електронних грошей комерційні структури несуть договірну відповідальність, до того

ж їм притаманний ризик банкрутства.

Інтернет-системи

електронних платежів – вид бізнесу, що надзвичайно динамічно розвивається.

Обумовлено це переважно тим, що обсяг засобів, задіяних у сфері електронної комерції,

з кожним роком постійно зростає, незважаючи на всі кризові ситуації в цьому

бізнесі.

8.3. Пластикові карти

Перша

кредитна карта була випущена лише у 1914 р. фірмою Mobil Oil. Перші карти були

картонними, дані на них були або надруковані, або видавлені. Відмінність їх від

сучасних пластикових карт тільки у матеріалі і системі обліку руху грошей.

Пластикова

карта – персоніфікований платіжний інструмент,

використовуваний для автоматизації безготівкових розрахунків (як правило, на

роздрібному споживчому ринку). Підприємства торгівлі, сервісу і відділення

банків, приймаючи карту, створюють мережу взаєморозрахунків за пластиковими

картами (приймальну мережу).

Гарантом

виконання платіжних зобов'язань, що виникають в процесі обслуговування

пластикових карт, є банк-емітент, що випустив їх. Тому карти протягом усього

терміну дії залишаються власністю цього банку, а клієнти (держателі карт)

отримують їх лише в користування.

При

видачі карти клієнтові здійснюється її персоналізація – на неї заносяться дані,

що дозволяють ідентифікувати карту та її держателя, а також здійснити перевірку

платоспроможності карти при прийманні її до оплати або видачі готівки.

Процес

затвердження продажу або видачі готівки по картці ґрунтується на технології

авторизації. Для її проведення точка обслуговування робить запит платіжній

системі про підтвердження повноважень пред'явника карти і його фінансових

можливостей. Технологія авторизації залежить від схеми функціонування платіжної

системи, типу карти і технічної оснащеності точки обслуговування.

На

даний час авторизація виконується автоматично: карта поміщається у торговий

термінал, який прочитує дані з карти; касиром вводиться сума платежу, а

держателем карти зі спеціальної клавіатури – секретний ПІН-код.

Після

цього термінал здійснює авторизацію, установлюючи зв'язок з базою даних

платіжної системи (он-лайнова авторизація) або здійснюючи додатковий обмін

даними з самою карткою (оф-лайнова авторизація). У разі видачі готівки

процедура носить аналогічний характер з тією лише різницею, що функцію

торгового термінала виконує банкомат.

Класифікація

пластикових карт.

При

розрахунках власник карти обмежений низкою лімітів. Характер лімітів і умови їх

використання можуть бути надто різноманітними, проте у загальному випадку всі

вони зводяться до двох основних варіантів. У першому варіанті власник дебетової

карти повинен наперед внести на свою карту-рахунок у банку-емітенті деяку

суму. Розмір цієї суми визначає ліміт доступних держателю карти коштів.

Контроль ліміту здійснюється при авторизації, яка у разі використання дебетової

карти є обов'язковою. Для відновлення (або збільшення) ліміту держателю карти

необхідно знову внести кошти на свій рахунок.

У

другому варіанті держатель карти не вносить заздалегідь кошти, а отримує в

банку-емітенті кредит. Подібна схема реалізується при оплаті за допомогою

кредитної карти. У цьому випадку ліміт визначається величиною наданого

кредиту, в рамках якого держатель карти може витрачати кошти.

Кредит

може бути як одноразовим, так і поновлюваним. Відновлення кредиту залежно від

договору з держателем карти відбувається після погашення або всієї суми

заборгованості, або її частини. Потрібно зазначити, що при використанні

кредитної карти банк нараховує відсотки по кредиту.

Дебетно-кредитна

карта – поєднання можливостей перших двох типів карт. До

моменту витрачення коштів на карті-рахунку картка є дебетовою. Як тільки кошти

витрачено, відбувається кредитування клієнта на необхідну суму в рамках

установлених лімітів. Своєчасне погашення кредитної заборгованості робить

можливим продовження кредиту клієнту.

Як

кредитна, так і дебетова карти можуть також бути корпоративними.

Корпоративні

карти дають можливість організаціям з одного

корпоративного рахунку відкрити декілька карт для співробітників (як правило, з

метою оплати ними службових витрат). Відповідальність перед банком за цим

рахунком несе організація. Карти можуть мати розділений і неподілений ліміти.

У

першому варіанті кожному з утримувачів корпоративних карт установлюється

індивідуальний ліміт. Другий варіант більше підходить невеликим компаніям і не

припускає розмежування ліміту. Корпоративні карти дозволяють детально

відстежувати службові витрати співробітників.

Сімейні

карти аналогічні корпоративним – дозволяють відкрити на

один спільний рахунок карти для найближчих родичів. Сімейна карта може бути

основною і додатковою. Держатель основної карти може установлювати щомісячні

ліміти за додатковими картами.

Револьверна

карта – карта з поновлюваним залишком. При видачі подібної

карти на неї записуються базовий залишок і інтервал його відновлення.

Відновлення залишку карти відбувається автоматично через певний термін (як

правило, місяць) в торговому терміналі при обслуговуванні клієнта. Таким чином,

револьверна карта є, по суті, еквівалентом надання клієнту кредитної лінії на

термін дії карти.

За

матеріалами, з яких вони виготовлені, карти поділяються на паперові, металеві і

пластикові. В даний час найбільш розповсюджений матеріал – пластик.

Поділ за способом запису інформації

на карту складніший.

Ембосовані

карти (ембосування – механічне видавлювання) – інформація

наноситься на карту рельєфним шрифтом за допомогою спеціального апарату –

ембросера.

Карти

з кодуванням на магнітній смузі (магнітна карта). Один

із найпоширеніших на сьогоднішній день типів пластикових карт, зокрема

внаслідок відносної дешевизни. Основним недоліком карт з магнітною смугою є

невисока безпека – технологія кодування відома, що збільшує можливості

шахрайства. Карти з кодуванням на магнітній смузі використовуються всіма

потужними платіжними системами для здійснення он-лайнових транзакцій.

Існують

два основні типи магнітних смуг – з високою і низькою коерцитивністю. Картки з

низькою коерцитивністю чутливі до стирання і руйнування, карти з високою

коерцитивністю – ні, але вони дорожчі.

Карти

з мікропроцесором, або смарт-картки – пластикова карта,

оснащена інтегральною схемою пам'яті і мікропроцесором, спроможним виконувати

розрахунки. Дані про кошти власника зберігаються в мікрочіпі на пластиковій

карті, їх достовірність забезпечується складністю несанкціонованого зчитування

і модифікації цієї інформації. Грошові перекази з використанням смарт-карток

можуть здійснюватися в оф-лайні. Можливість запису і виконання на смарт-картки

ПЗ дозволяє реалізовувати складні фінансові схеми взаєморозрахунків

(накопичувальні знижки, премії, мікрокредити і т.д.). Така карта на порядок

дорожча, ніж карта з магнітною смугою. Не всі «чіпові» карти мають

мікропроцесор. Вони підрозділяються на два види: карти з пам'яттю (що

дозволяють здійснювати разовий або багатократний перезапис) і карти з

мікропроцесором або смарт-карти.

Безконтактні

карти – пластикові карти, що передають свої дані у

безпосередній «близькості» (як правило, декілька сантиметрів) до зчитуючого

пристрою.

Пластикові

карти поділяються

за емітентами (організаціями, які їх випускають). Тут виділяються дві групи:

–

банківські карти (багатобічні кредитні угоди), що випускаються банками і

фінансовими компаніями;

–

приватні карти (двосторонні кредитні угоди): приватні карти торгових систем,

приватні карти за участю банку, карти, що випускаються комерційними компаніями

для розрахунків тільки в торговій і сервісній мережі даної компанії.

Банківські

карти також поділяються на два види:

–

«ключ до рахунку» – засіб ідентифікації власника рахунку, що знаходиться в

емітента, характерний для карт з магнітною смугою;

–

автономний «електронний гаманець» – характерний для смарт-карт, що зберігають

дані про суму грошових коштів або самі кошти (у формі електронних грошей) на

карті. При здійсненні розрахунків із смарт-картою кошти відразу списуються з

карти-рахунку утримувача смарт-карти, тоді як списання коштів з карти-рахунку

утримувача магнітної карти здійснюється тільки після отримання інформації про

завершені витратні операції.

Також

існують спеціалізовані карти – карти, можливості використання яких обмежені

емітентом. Цей тип карти зручний для організацій, охочих видавати підзвітні

кошти тільки з певною метою. Характерним прикладом такої карти є бензинова

карта – карта, що видається фізичним особам тільки для розрахунків за бензин.

8.4. Механізм взаєморозрахунків за

пластиковими картами в Інтернеті.

Системи

взаєморозрахунків за пластиковими картами через Інтернет є аналогами звичайних

систем, що працюють з пластиковими картами. Відмінність полягає у проведенні

всіх транзакцій через Інтернет і, як наслідок, у необхідності додаткових

засобів забезпечення безпеки й аутентифікації.

При кредитовому

переказі платіжне розпорядження

рухається в тому ж напрямку, що й кошти - від платника до одержувача.

Іншими словами, платник

передає своєму банку розпорядження перерахувати кошти на рахунок одержувача

платежу; після цього кошти зараховуються на рахунок одержувача; банк платника

обробляє цю операцію раніше за банк одержувача. Гроші в цьому випадку

переміщуються слідом за потоком інформації.

У здійсненні платежів через Internet з

допомогою кредитних карток беруть участь:

1. Покупець: клієнт, що має

комп'ютер з Web-браузером і доступом до Internet.

2. Банк-емітент: тут

знаходиться розрахунковий рахунок покупця – картрахунок. Банк-емітент випускає

картки і є гарантом виконання фінансових зобов'язань клієнта.

3. Продавці: це сервери

електронної комерції, на яких створені й підтримуються каталоги товарів і

послуг та приймаються замовлення клієнтів на купівлю.

4. Банки-еквайєри: банки,

які обслуговують продавців. Кожен продавець має єдиний банк, у якому відкрито

його розрахунковий рахунок.

5. Платіжна система в Internet:

електронні компоненти, що є посередниками між іншими учасниками платіжної

системи.

6. Традиційна платіжна

система: комплекс фінансових і технологічних засобів для обслуговування

банківських карток певного типу, її завдання: забезпечення використання карток

як засобів платежу за товари і послуги, користування банківськими послугами,

здійснення взаємозаліків тощо, її учасниками є фізичні та юридичні особи,

об'єднані відносинами з використання кредитних карток.

7. Процесинговий центр

платіжної системи: установа, що забезпечує інформаційну й технологічну

взаємодію між учасниками традиційної платіжної системи.

8. Розрахунковий банк

платіжної системи: кредитна установа, яка здійснює взаємозаліки між учасниками

платіжної системи за дорученням процесінгового центру.

При дебетовому

переказі платіжне розпорядження

рухається у зворотному щодо коштів напрямку - від одержувача платежу до

платника. Іншими словами, одержувач платежу віддає банку платника (на підставі

того чи іншого типу повноважень, наданих йому платником, наприклад, у вигляді

паперового чека чи права на пряме дебетування) розпорядження на списання коштів

з рахунку платника, переказ цих коштів одержувачу платежу та їх зарахування на

рахунок останнього. Така операція це стягнення грошей одержувачем у платника,

банк одержувача виконує цю операцію раніше за банк платника, але банк платника

має право вирішувати: приймати дебетову платіжну вимогу чи ні. Системи

дебетових переказів більш складні, ніж системи кредитових переказів, як щодо їх

функціонування, так і з юридичного погляду.

Існують три варіанти організації

транспорту транзакцій за пластиковими картами через мережу Інтернет.

1.

Прийом платежів безпосередньо продавцем, який

сам забезпечує транспорт транзакцій до банку-еквайєра, тобто пряме підключення

Інтернет-магазину до банку еквайєра. Це варіант підключення, в якому всі ризики

перед традиційною платіжною системою покладаються на продавця товарів і послуг,

що рідко зустрічається.

Крім

того, це найменш зручний для учасників спосіб організації прийому платежу. У

даному варіанті банк-еквайєр повинен розробити спеціалізоване ПЗ для прийому

платежів через Інтернет і стежити за станом Інтернет-каналів передавання

інформації до процесингового центру платіжної системи.

Інтернет-магазину

ж, крім торгівлі, доводиться займатися транспортом транзакції до

банку-еквайєра, організацією захисту свого серверу від крадіжки даних про

пластикові карти клієнтів, відстежувати транзакції з метою виявлення спроб шахрайства,

мати відділ підтримки, пов'язаний не тільки безпосередньо з продажем, але і з

питаннями, що стосуються безпеки транзакцій.

У

даному випадку Інтернет-магазин повинен вкласти чималі кошти у інфраструктуру,

здатну вирішувати непрофільні для нього питання, а також закласти до свого

бюджету кошти на повсякденне вирішення цих проблем.

2.

Прийом платежів через платіжну систему Інтернету, що

забезпечує прийом транзакції та її транспорт до процесингового центру, який

обслуговує фірму-власника сайта. Платіжна система Інтернету, що приймає до

оплати пластикові карти, виконує функції посередника між покупцем, продавцем і

традиційною платіжною системою.

Платіжна

система Інтернету бере на себе перевірку коректності відомостей про карту

покупця й одночасно захищає фінансову інформацію від шахраїв. Завдяки платіжній

системі Інтернету покупцеві не доводиться залишати інформацію про пластикову

карту в Інтернет-магазині.

У

цьому випадку еквайєринговою точкою для традиційних платіжних систем є сам

сайт, що продає товари або послуги, а значить, як і у першому варіанті, можливі

санкції платіжної системи накладаються саме на фірму-власника

Інтернет-магазину, тобто ризики перед традиційною платіжною системою несе

безпосередньо продавець товарів або послуг.

Цей

варіант набагато прогресивніший, ніж підключення Інтернет-магазину

безпосередньо до процесингового центру. Спрощується реєстрація нових

Інтернет-магазинів, оскільки фахівці платіжної системи Інтернету розробляють

просту схему підключення, що не вимагає спеціальних навиків і знання термінів

від співробітників Інтернет-магазинів. З працівниками процесингового центру

працівники платіжної системи Інтернету розмовляють однією мовою і здатні

реалізовувати складні у технічному плані варіанти транспорту транзакцій до

процесингового центру.

До

недоліків цього варіанта відноситься те, що Інтернет-магазинам все одно

необхідно займатися непрофільною справою відстежування потенційно шахрайських

транзакцій.

3.

Прийом платежів через білінгову компанію.

Білінг (англ. billing - складання рахунку) - в деяких видах бізнесу,

зокрема в телекомунікаціях - автоматизована система обліку наданих послуг, їх

тарифікації і виставляння рахунків для оплати. У сфері телекомунікацій білінг офіційно іменується

«Автоматизована Система Розрахунків» (АСР). В Інтернет-комерції

послуга прийому до оплати рахунків, як правило, за пластиковими картами.

Компанія,

що надає послуги білінга і стягує за це певний відсоток, яка так само, як і

платіжна система, бере на себе функцію транспорту транзакції до процесингового

центру, але при цьому виконує ще низку функцій: моніторинг і управління

ризиками, організацію доступу до детальної статистики по транзакціях.

У

даному випадку еквайєринговою точкою для платіжної системи є сам білінг.

Відповідно, можливі санкції з боку платіжної системи застосовуються у даному

випадку не до продавця товарів (послуг), а до білінга.

Одна

з функцій білінга – попередження і виявлення потенційно шахрайських транзакцій

(моніторинг ризиків і управління ними). Білінг, на відміну від платіжної системи,

зацікавлений в ефективному управлінні ризиками, оскільки функції еквайєринга

для нього – єдине джерело доходу.

Отже, основними суб'єктами

електронної комерції є Продавець, Банк Продавця, Банк Покупця, Покупець. Але це

тільки в ідеалі. На практиці все значно складніше. Здійсненню таких операцій

часто перешкоджають фінансові оператори, процесингові та препроцесингові

компанії, авторизаційні центри, платіжні системи, віртуальні гроші тощо. І чим

вразливіше законодавство в країні, тим більша кількість таких структур задіяна

в механізмі електронної комерції; чим більше таких структур, тим далі перебуває

електронна комерція від кінцевого споживача.

8.5. Електронні гроші

Електронні гроші – одиниці вартості, які

зберігаються на електронному пристрої, приймаються як засіб

платежу іншими особами, ніж особа, яка їх випускає, і є грошовим зобов’язанням

цієї особи, що виконується в готівковій або безготівковій формі. Електронні гроші

зберігаються в електронних гаманцях користувачів відповідної платіжної системи.

Управляти грошима у своєму гаманці користувач може за допомогою Інтернету або

мобільного телефону.

Діяльність систем

електронних грошей та їх регулювання в Україні регламентується статтями 7, 40,

56, 67 Закону України «Про Національний банк України», статтями 9, 10, 12, 15

Закону України «Про платіжні системи та переказ коштів в Україні», Положенням

про електронні гроші в Україні, затвердженим Постановою НБУ №481 від 04.11.2010

та іншими нормативно-правовими актами.

Згідно законодавства

випуск електронних грошей в Україні може здійснювати виключно банк. Банк має

право здійснювати випуск електронних грошей, номінованих лише в

гривні. Банк, що здійснює випуск електронних грошей бере на себе зобов’язання з

їх погашення.

Користувачем

електронних грошей може бути суб’єкт господарювання або фізична особа.

Користувач – суб’єкт господарювання має право використовувати електронні гроші

для здійснення оплати товарів, робіт, послуг. Користувачі – фізичні особи мають

право використовувати електронні гроші для здійснення оплати товарів, робіт,

послуг і переказувати електронні гроші іншим користувачам – фізичним особам (Про платіжні системи та переказ коштів в Україні//

Закон України ред. від 23.07.2015

№ 2346-ІІІ).

Не

вважаються електронними грішми й ті закриті системи, які мають обмежену сферу

використання (наприклад, розрахункові/дисконтні карти торгівельних мереж,

транспортні карти тощо), оскільки у даному випадку коло учасників системи, які

можуть приймати електронні гроші, є обмеженим. Часто це лише емітент і

пов'язані з ним особи.

Еквайринг - послуга технологічного, інформаційного обслуговування розрахунків за операціями, що здійснюються з використанням електронних платіжних засобів у платіжній системі.

Віртуальний

(цифровий, електронний) гаманець –

аналог рахунку в банку, який використовується на спеціальному сайті для

операцій з електронними грошима, а також для їх обліку.

Електронний

гаманець виконує кілька операцій: зберігання електронних купюр; одержання їх з

іншого електронного гаманця, перевірку їх дійсності; передачу їх в інший

електронний гаманець.

Існує

кілька типів електронних гаманців. Тип гаманця визначається типом грошей

(валюти) з якими він може працювати. Наприклад у системі Web Money Transfer

існують наступні типи електронних гаманців:

1.

WMZ – гаманець, призначений для роботи з доларами (гаманець типу Z);

2.

WMR – гаманець, призначений для роботи з рублями (гаманець типу R);

3.

WME – гаманець, призначений для роботи з євро (гаманець типу E);

4.

WMU – гаманець, призначений для роботи із гривнями (гаманець типу U).

Користувачі - фізичні особи мають право використовувати електронні гроші

для здійснення оплати товарів, а також переказувати електронні гроші іншим

користувачам - фізичним особам. Користувачі - фізичні особи мають право

переказувати електронні гроші іншим користувачам - фізичним особам з

використанням наперед оплачених карток у сумі до 500 гривень на день та не

більше 4 000 гривень протягом одного місяця.

Користувачі - суб'єкти

господарювання мають право отримувати електронні гроші виключно в обмін на

безготівкові кошти. Користувачі - суб'єкти господарювання мають право

використовувати електронні гроші лише для здійснення оплати товарів.

Як серйозний платіжний інструмент електронні гроші використовуються переважно зарубіжними магазинами чи продавцями (наприклад, на аукціоні eBay). Головна особливість віртуальних грошей полягає в тому, що на їх введення та виведення з системи доведеться витратитися. Комісія за саму можливість використання електронних грошей в Інтернеті складає в середньому від 1,5% до 10% суми операції. Як відомо, платежі банківською картою проводяться без комісій, та й виведення коштів деколи безкоштовне, якщо знімати гроші в банкоматах свого банку. З іншого боку, банківські картки іноді менш безпечні. Наприклад, з втраченої картки досвідчений зловмисник може витратити гроші дуже швидко, і банк навіть не встигне її заблокувати. Електронний ж гаманець втратити взагалі неможливо, хіба що зламати, а це зможе зробити тільки досвідчений хакер. Гроші в електронний гаманець можна «закидати»з тієї ж платіжної карти, через платіжні термінали або придбавши спеціальний ваучер поповнення. Для операцій з віртуальними грошима, як правило, використовують «електронний гаманець», який можна уявляти як аналог звичайного гаманця або банківського рахунку. Для роботи з гаманцем на власний комп’ютер встановлюють спеціальне програмне забезпечення.

Поповнити електронний гаманець можна такими способами:

-банківським переведенням грошей;

- поштовим переказом на розрахунковий рахунок одного зофіційних агентів системи;

- за допомогою банківської кредитної картки;

- обміном готівки в електронних обмінних пунктах;

- від інших учасників платіжної системи в обмін на товари, послуги або готівкові гроші.

Обміняти цифрову готівку на звичайну валюту можна такими способами:- одержати валюту в касі оператора платіжної системи або в пункті видання готівки;- поштовим переказом на ім’я, вказане власником гаманця;- банківським переказом на вказаний рахунок;- поповненням рахунку пластикової картки за допомогою цифрових готівкових грошей.Усі операції з цифровою готівкою відбуваються через веб-сайти платіжних систем. Більшість українських інтернет-споживачів користуються платіжними системами WebMoney, iMoney, UkrMoney і eGold, електронні гроші яких користуються довірою та попитом.Як і будь-яку реальну валюту, електронні гроші можна обмінювати між собою. Так, можна міняти Яндексгроші на WebMoney, Е-Gold гроші тощо. Для обміну валют в Інтернеті є спеціальні сайти, які називаються пунктами обміну електронних грошей. Найпопулярнішими обмінними пунктами є сервіси Roboxchange.com, Allmoney.com.ua.В Інтернеті працює чимало платіжних систем, класифікувати які можна за різними ознаками. Залежно від місця зберігання цифрової готівки електронні платіжні системи поділяються на такі основні типи:- системи, які зберігають цифрову готівку в електронному «гаманці», що розташований на комп’ютері клієнта. У такому випадку програмне забезпечення платіжної системи забезпечує таємність операцій клієнта і неможливість несанкціонованого доступу до його рахунку. Разом з тим, оскільки гроші зберігаються на комп’ютері клієнта, відповідальність за їх зберігання несе саме клієнт, і в разі втрати даних електронний гаманець відновленню не підлягає.Для підключення до такої системи клієнт встановлює на власний комп’ютер програмне забезпечення і налагоджує його відповідно до правил системи;- системи, в яких інформація про стан електронного рахунку клієнтів зберігається на серверах платіжної системи. Для підключення такої системи клієнтові достатньо зареєструватися на веб-сайті платіжної системи. Іноді системи цього типу також потребують встановлення програмного забезпечення для коректної роботи з рахунком. Перевагою такої системи є те, що втрата інформації на власному комп’ютері не впливає на стан електронного рахунку;

- системи, в яких цифрові гроші

зберігаються на смарт-картках.

У кожної системи є свої, унікальні

особливості, кожна з яких орієнтується на певну категорію споживачів: одні системи спрямовані на застосування тільки в

електронних магазинах, інші системи орієнтовані на покупців. Користувачі Інтернету можуть відкривати рахунки в кількох

платіжних системах – ніяких обмежень не існує. Крім того, в межах однієї платіжної системи можна створювати різні

«гаманці», а завдяки послугам обміну цифрової готівки можна практично миттєво переводити гроші з однієї системи в другу.

Детальніше про платіжні системи можна

дізнатися на сайтах:

http://privatkredit.at.ua/

http://www.ukrcard.com.ua/platizhna_systema.html

http://howpay.platon.ua/ua?gclid=CIf9uvPVxscCFer2

cgod1JQGig

http://wmcash24.com/

8.6. Переваги та недоліки електроннихї грошей

Переваги

використання електронних грошей

1.

Анонімність платежів. При здійсненні платежу електронними грошима, як правило,

не потрібно повідомляти ніяку інформацію про себе, потрібен тільки номер

електронного гаманця.

2. Захист

від податкових органів.

3.

Швидкість і зручність платежів. Гроші переводяться майже миттєво, здійснити

оплату можна не виходячи з будинку, якщо у вас є комп’ютер та Інтернет. Не

потрібно заповнювати від руки платіжні доручення і т.д.

4.

Можливість переказувати малі суми. Банки називають такі суми мікроплатежами.

Комісія для них є значно вищою, ніж при переказі більших сум, тому що

обчислюється як «n%, але не менше (визначеної суми)». Мінімальний розмір

платежу, який банк погодиться здійснити, також буває обмежений. Платіжні

системи дозволяють переказувати невеликі суми.

У низці

випадків сума, яку доведеться сплатити «понад» основний грошовий переказ, є

меншою, ніж при оплаті через банк.

Недоліки

електронних грошей

1. Відсутність

досконалої законодавчої бази. У більшості країн, в т.ч. в пострадянських

країнах відсутні дієві методи правового регулювання обігу електронних грошей.

Завдяки цьому електронні платіжні системи часто використовуються як засіб для

ведення тіньового бізнесу, ухилення від податків і т.п.

2. Ризик втратити гроші, які є на гаманці,

можливий у зв'язку з банкрутством банка-гаранта.

3.

Відсутність процента, який нараховується при зберіганні грошей.

4. Необхідність

підключення до Інтернету для проведення розрахунків. Електронні гроші можна

перераховувати тільки за допомогою всесвітньої мережі. У багатьох випадках для

цього потрібно ще спеціальне програмне забезпечення (тобто при його

відсутності, наприклад, на іншому комп’ютері неможливо здійснити платіж).

5. Необхідність

достатнього рівня підготовки. Створення електронного гаманця,

введення/виведення електронних грошей, проведення платежів — все це вимагає

певного рівня знань. Людина, яка слабко володіє Інтернетом або не володіє ним

взагалі, може допустити певні помилки, а вони, в свою чергу, можуть обернутися

втратою грошових коштів.

6. Кошти на електронних

гаманцях можуть бути заблоковані. Багато ЕПС залишають за собою таку можливість,

з якою користувач погоджується при підписанні договору. У випадку блокування,

навіть якщо вона сталася не з вини користувача, повернути гроші з електронного

гаманця дуже складно, іноді — неможливо.

7. Персоналізація даних

для проведення великих розрахунків. Для можливості здійснювати операції з

електронними грошима в більш великих сумах (іноді це вже, наприклад, від 100

доларів) необхідно проходити процедуру персоналізації, тобто, надавати в

платіжну систему скан копію паспорта та при необхідності інші документи.

8. Введення/вивід

коштів досить дороге. Щоб перевести традиційні гроші в електронні і навпаки,

необхідно заплатити певні комісії: банкам, обмінним пунктам, платіжним

терміналам і самим платіжним системам. Розмір комісій у сукупності може досягати

5% і більше, що досить багато в порівнянні, наприклад, з безготівковими

розрахунками в банках або отриманням/відправкою грошових переказів. Зняти готівку без

комісії не можна.

9. Ризики

шахрайства.

Успішне

функціонування платіжної системи завжди залежало від довіри учасників до

платіжних інструментів. Навіть невеликі сумніви або проблеми у функціонуванні

системи часто призводили до цілковитого занепаду системи та переходу до

альтернативних платіжних інструментів. Відповідно, для електронних платежів,

які є максимально «дематеріалізованими», питання довіри та надійності системи

стоїть ще гостріше.

В

електронних платіжних системах функціонування системи пов'язане з безперебійною

роботою технологічно критичної інфраструктури, що може робити їх значно вразливішими,

ніж звичайні паперові розрахунки. Також важливим фактором є спрощений доступ до

коштів клієнта. До того ж, при зловживаннях ймовірні втрати можуть бути

більшими, ніж при паперових розрахунках.

Окремий

ризик – забезпечення анонімності та захисту приватної інформації споживачів.

Використання

електронних платежів може дозволити, в окремих випадках, зібрати детальну

інформацію про покупки окремих споживачів і про них самих. Втрата особистих

даних торговцями або операторами системи, особливо в країнах без культури

захисту особистої інформації, може вести до важких наслідків для користувача

системи і переважити вигоди від її використання.

Електронна платіжна система повинна

гарантовано виконувати наступні вимоги:

Конфіденційність.

Фінансова

інформація платника (наприклад, номер кредитної карти, сума платежу) повинна

бути доступна мінімальному колу учасників платіжної системи, що мають на це

законне право.

Цілісність

інформації. Забезпечення збереження інформації і

захист від несанкціонованої зміни.

Аутентифікація.

Підтвердження

того, що контрагенти є тими, за кого вони себе видають.

Авторизація.

Процес,

в ході якого вимога на проведення транзакції схвалюється або відхиляється

платіжною системою. Ця процедура дозволяє визначити наявність коштів у покупця

і прав на відповідне їх використання.

Безпека.

Система

повинна перешкоджати шахрайству і забезпечувати страхування платежів.

Підтримка

широкого спектра платіжних інструментів.

Мінімізація

собівартості транзакції. Плата за оброблення транзакцій

придбання товарів і послуг входить до їх вартості, тому зниження ціни

транзакції збільшує конкурентоспроможність продавця і платіжної системи.

Можливість

стороннього арбітражу й аудиту. Платник повинен мати

можливість довести третій стороні, що платіж проведений і надати дані про

предмет платежу. Це необхідно у разі конфлікту, коли клієнт або не отримав

сплачений товар, або не задоволений його якістю.

Перші

системи електронних розрахунків, якими почали користуватися українці, були

WebMoney Transfer та PayPal наприкінці 90‐х років минулого сторіччя.

На

початку 2000‐х років безпосередньо в Україні почали з’являтись інші

системи електронних грошей; на український ринок почали виходити іноземні

системи електронних грошей, а регулятор – Національний банк – спробував встановити

перші правила гри на цьому сегменті ринку.

В Україні, як і в світі, діють системи

розрахунків електронними грошима як на програмній основі, так і на основі

карток. Система першого типу, це перш за все WebMoney Transfer, яку представляє

«Українське гарантійне агентство» (м. Київ) і «Інтернет.Деньги» (на технології

PayCash). Електронні гроші на основі карток представлені, зокрема, офлайновими

інструментами Національної системи масових електронних платежів (НСМЕП) і

наперед оплаченими картками міжнародних карткових платіжних систем. Також

найбільш відомими і широко застосовуваними елекронними платіжними системами в

Україні є Інтернет.Гроші, LiqPay,

iPay.ua, WebMoney, Приват24,

Яндекс.Деньги.

Контрольні питання

1.

Що таке

платіжна система?

2.

Яку

обов’язкову функцію повинна виконувати платіжна система?

3.

Яку діяльність

і де здійснює внутрішньодержавна платіжна система?

4.

Для чого

призначена система міжбанківських розрахунків ?

5.

Для чого

створюють внутрішньобанківські платіжні системи?

6.

Для чого

призначена система масових платежів?

7.

Яку

діяльність мають право здійснювати внутрішньодержавні небанківські платіжні

системи?

8.

Яку

діяльність і де здійснює міжнародна платіжна система?

9.

Що таке

платіжна картка, які вона виконує функції і чиєю власністю вона є?

10. Хто здійснює емісію платіжних карток ?

11. Кого можна вважати членом платіжної системи?

12. Що відноситься до термінального обладнання?

13. Кому видається корпоративна картка?

14. Чим відрізняється дебетова картка від кредитової?

15. Що таке смарт-картка і які функції вона виконує?

16. Що розуміють під терміном „електронні гроші” і які

функції вони виконують?