ПРАКТИЧНЕ

ЗАНЯТТЯ №2

Тема: Статистика

державних фінансів.

План практичного заняття

1. Поняття

державного бюджету і завдання статистики при його вивченні.

2. Система

показників державного бюджету.

3.

Класифікація податкових доходів державного бюджету.

4. Основні

методи статистики щодо вивчення державного бюджету.

Термінологічний

словник ключових понять

Бюджет-брутто —

форма побудови бюджету, за якої доходи і видатки показуються в розгорнутому

вигляді без сальдування зустрічних платежів, що мають місце у бюджетній системі

країни.

Бюджет-нетто — форма

побудови бюджету, за якої доходи і видатки окремих бюджетів показуються як

сальдо, тобто з урахуванням зустрічних платежів (наприклад, кошти державного

бюджету можуть бути спрямовані в місцеві бюджети, і навпаки). Бюджет-нетто

менший за бюджет-брутто. Різниця між ними являє собою внутрішній оборот грошових

коштів, який не збільшує реальних доходів і видатків Зведеного бюджету України.

Державний бюджет —

це план утворення і використання фінансових ресурсів для забезпечення функцій,

які здійснюються органами державної влади.

Зведений бюджет України –

це сукупність усіх бюджетів, що входять до складу бюджетної системи України.

Капітальні видатки —

це видатки на придбання основного капіталу, резервів, землі та нематеріальних

активів, капітальні трансферти та інші капітальні витрати.

Капітальні доходи

включають доходи від продажу основного капіталу, запасів державних резервів,

землі, нематеріальних активів і капітальних трансфертів від недержавних

підприємств, некомерційних організацій, приватних осіб.

Неподаткові доходи

включають всі безоплатні й безповоротні надходження до державного бюджету, такі

як доходи держави від власності та підприємницької діяльності, продажу товарів

і послуг (за винятком доходів від продажу основного капіталу), надходження від

адміністративних штрафів за несплату податків, а також добровільні, безоплатні поточні

надходження з недержавних джерел.

Податки — це

частина доходу, яку фірми і домашні господарства сплачують державі у розмірі,

що встановлюється законом.

Податкові доходи

включають різні види податків, тобто безповоротних обов’язкових платежів

органом управління, згрупованих за об’єктами оподаткування: доходи, заробітна

плата, майно, товари та послуги, зовнішня торгівля.

Поточні витрати

включають відшкодовані витрати, не пов’язані з придбанням основного капіталу,

товарів і послуг для виробництва основного капіталу, а також безоплатні

виплати. Останні не включають придбання капітальних активів, відшкодування

збитків за пошкодження основного капіталу або збільшення фінансових активів одержувачів.

У складі поточних витрат виокремлюють видатки на товари та послуги, виплату

відсотків з державного боргу, субсидії та інші поточні трансферти й видатки.

Поточні доходи включають

податкові та неподаткові доходи, крім безоплатних надходжень, надходжень від

продажу землі, нематеріальних активів, державного майна та капітальних

трансфертів.

Розв’язок

типових задач

1.

Розглянемо приклад розрахунку впливу ставки податку і податкової бази на приріст

суми податку на прибуток підприємств і організацій. Для цього скористаємося

умовними даними з таблиці, що характеризує податок на прибуток підприємств та організацій

і податкову базу.

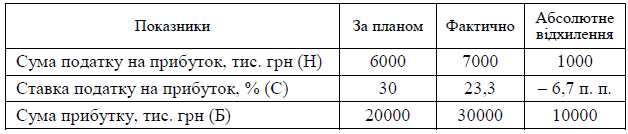

Податок на прибуток, ставка податку та сума прибутку в області, тис. грн.

Фактично

сума податку на прибуток підприємств зросла порівняно з плановою на 1000 тис.

грн. Це пояснюється таким:

- фактичним

зменшенням рівня ставки податку на 6,7 п. п. —

![]()

- приростом

суми прибутку підприємств і організацій —

![]()

2.

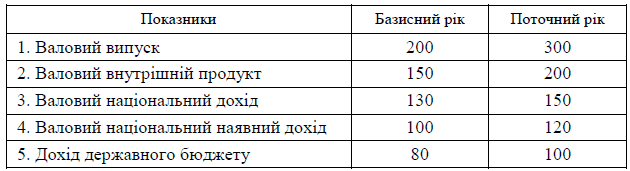

Показники розвитку країни характеризуються такими даними:

Макроекономічні показники, млн. грн.

Розв’язок: На базі вихідних даних таблиці за кожний рік обчислюються

показники-фактори індексної моделі.

Фактори індексної моделі

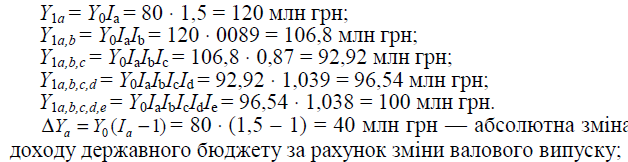

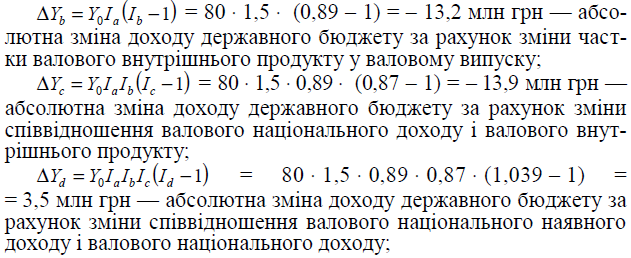

Тоді:

3. Вплив факторів (факторних ознак) на результат (результативні ознаки) з

розкладанням кількісної міри впливу.

Дані для побудови індексної моделі наведені в таблиці.

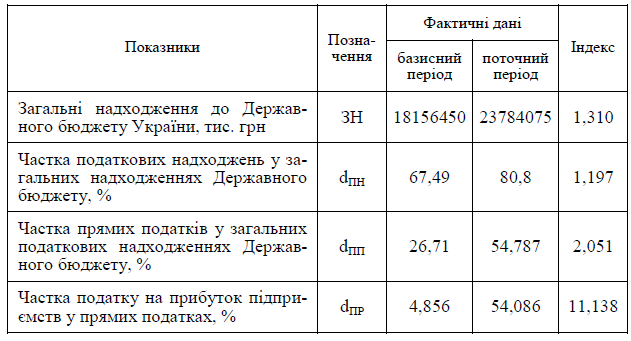

Вихідна інформація для побудови багатофакторної індексної моделі

1. Загальні надходження (ЗН) до

Державного бюджету України × Частка податкових надходжень у загальних

надходженнях Державного бюджету = Податкові надходження Державного бюджету

України в абсолютному значенні.

2. Податкові надходження Державного

бюджету × Частка прямих податків у загальних податкових надходженнях

Державного бюджету + Прямі податки в абсолютному значенні.

3. Прямі податки × Частка податку

на прибуток у прямих податках = Податок на прибуток в абсолютному значенні.

Таким чином, за допомогою

багатофакторної індексної моделі вивчають вплив динаміки кожного з факторів на

кінцевий результат — динаміку податку на прибуток підприємств.

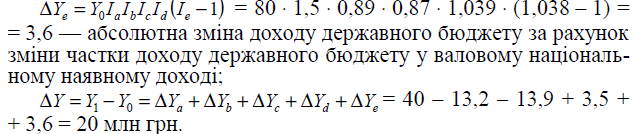

1) Розрахунок загального індексу

податку на прибуток підприємства:

Абсолютний

вплив знаходимо як різницю між чисельником і знаменником. Він дорівнює 5535621,53

тис. грн.

2)

Розрахунок індексу податку на прибуток підприємств за рахунок зміни загальних

надходжень до Державного бюджету:

Абсолютний

вплив знаходимо як різницю між чисельником і знаменником. Він дорівнює

1347407,29 тис. грн.

3)

Розрахунок податку на прибуток підприємств за рахунок зміни частки податкових

надходжень у загальних надходженнях до Державного бюджету:

Δ =

716096,22 тис. грн.

4)

Розрахунок індексу податку на прибуток підприємств за рахунок зміни частки

прямих податків у податкових надходженнях до Державного бюджету:

Δ = 1860892,99 тис. грн.

5) Розрахунок індексу податку на

прибуток підприємств за рахунок зміни частки податку на прибуток підприємств в

обсязі прямих податків у податкових надходженнях до Державного бюджету:

Δ = 1611225,03 тис. грн.

Перевірку правильності розрахунку

індексної моделі можна зробити за допомогою мультиплікативного та адитивного зв’язків,

притаманних індексним моделям:

Перевірка розрахунків засвідчила їх

вірність.

Зростання в абсолютному виразі

податку на прибуток підприємств у 35 разів порівняно з базисним періодом був

зумовлений:

а) зростанням загального обсягу

надходжень на 30,99 %;

б) зростанням питомої ваги податкових

надходжень у загальних надходженнях на 19,7 %;

в) зростанням питомої ваги прямих

податків у загальних податкових надходженнях у 2,05 рази;

г) зростанням питомої ваги податку на

прибуток у загальному обсязі прямих податків у 11,128 рази.

Представлена модель показує

можливість факторного розкладання приросту як відносного, так і абсолютного

результату за рахунок відносних і абсолютних приростів. Ця модель є лише

прикладом широких можливостей для вивчення причинно-наслідкових зв’язків в

економічних процесах за умов обмеженої інформації щодо застосування

кореляційно-регресійного аналізу.

Навчальні

задачі

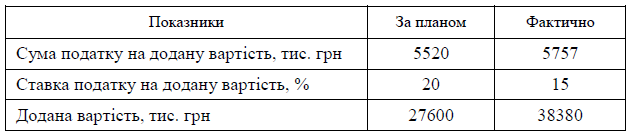

Завдання 1. За даними

про податок на додану вартість, ставку податку і податкову базу по області

визначити: абсолютний приріст суми податку, зумовлений змінами податкової бази;

абсолютний приріст суми податку, зумовлений змінами величини доданої вартості. Зробити висновки:

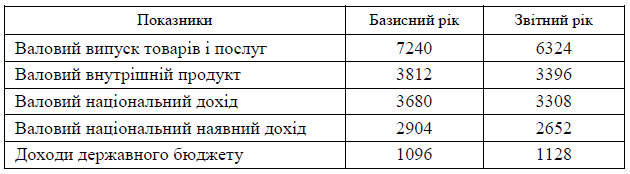

Завдання 2. Показники розвитку країни характеризуються такими даними:

Розрахувати абсолютний приріст доходів державного

бюджету, зумовлений змінами:

а) обсягу валового випуску товарів і

послуг;

б) частки валового внутрішнього

продукту у валовому випуску товарів і послуг;

в) коефіцієнта співвідношення

валового національного доходу і валового внутрішнього продукту;

г) частки національного наявного

доходу у валовому національному доході;

ґ) частки доходів державного бюджету

у валовому національному наявному доході.

Завдання 3. Існують такі дані про доходи державного бюджету і валового внутрішнього

продукту країни:

Визначити функцію, що відображає залежність

доходів державного бюджету від зміни валового внутрішнього продукту країни,

оцінити параметри рівняння регресії, надати їм економічну інтерпретацію. За

допомогою коефіцієнта детермінації оцінити щільність зв’язку. Використовуючи

F-критерій, перевірити істотність зв’язку з ймовірністю 0,95.

Запитання

для перевірки знань

1. Поясніть, що ви розумієте під державним бюджетом?

2. У чому різниця між державним і зведеним бюджетами?

3. З чого складається дохідна частина державного бюджету?

4. У чому полягає різниця між податковими і неподатковими доходами?

5. З яких частин складається видаткова частина державного бюджету?

6. Що ви розумієте під поточними видатками?

7. У чому полягає різниця між поточними і капітальними видатками?

8. Яким чином розраховується дефіцит державного бюджету?

9. У чому полягає різниця між класифікацією системи статистики державних

фінансів і класифікацією системи національних рахунків?