ПРАКТИЧНА

РОБОТА № 5

Тема: Множинна регресії в фінансовому

прогнозуванні

Мета роботи: отримання практичних навичок множинного регресійного аналізу для

автоматизованого пошуку раніше невідомих закономірностей

даних з подальшим використанням отриманої інформації для підготовки управлінських

рішень на основі побудованого прогнозу.

Обладнання: ПК.

Програмне забезпечення для ЕОМ: MS Excel, MathCAD.

Завдання 1. Множинна регресія

Фірмі “А” необхідно отримати прогноз обсягів продажу

одягу на 4 квартали вперед. Дані про обсяги їх продажу за попередні 20

кварталів, а також дані виробничих витрат, витрат на рекламу, інших витрат

надані в таблиці 5.1 (студент обирає свій варіант).

1.

Побудувати рівняння множинної регресії від 4 факторів:

виробничих витрат, витрат на рекламу, інших витрат і часу.

2. Провести

відбір регресорів для моделі, для чого здійснити розрахунок 95% довірчого

інтервалу для b та

коефіцієнту детермінації.

3. Побудувати

оптимальну модель множинної регресії для початкових даних і обґрунтувати вибір

відповідних регресорів. Зробити прогноз на 4 квартали уперед. Зробити висновки.

Таблиця 5.1 – Обсяг продажу одягу за варіантами

|

1

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

207 |

150,7 |

9 |

41,4 |

|

2 |

209 |

150 |

9,1 |

41,8 |

|

3 |

204 |

150 |

9,7 |

40,8 |

|

4 |

214 |

150 |

10 |

42,8 |

|

5 |

215 |

150 |

9 |

43 |

|

6 |

234 |

150 |

10 |

46,8 |

|

7 |

244 |

150 |

10 |

48,8 |

|

8 |

254 |

150,1 |

10,1 |

50,8 |

|

9 |

253 |

150 |

10 |

50,6 |

|

10 |

263 |

152 |

10 |

52,6 |

|

11 |

259 |

150,1 |

10 |

51,8 |

|

12 |

272 |

152 |

10 |

54,4 |

|

13 |

254 |

150 |

10 |

50,8 |

|

14 |

265 |

150 |

10 |

53 |

|

15 |

268 |

151,2 |

10,1 |

53,6 |

|

16 |

270 |

151,1 |

10,2 |

54 |

|

17 |

248 |

151 |

10 |

49,6 |

|

18 |

250 |

150 |

9 |

50 |

|

19 |

255 |

150 |

9 |

51 |

|

20 |

240 |

151 |

9 |

48 |

|

2

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

258,75 |

150,70 |

38,81 |

25,88 |

|

2 |

261,25 |

150,00 |

39,19 |

26,13 |

|

3 |

255,00 |

150,00 |

38,25 |

25,50 |

|

4 |

267,50 |

150,00 |

40,13 |

26,75 |

|

5 |

268,75 |

150,00 |

40,31 |

26,88 |

|

6 |

292,50 |

150,00 |

43,88 |

29,25 |

|

7 |

305,00 |

150,00 |

45,75 |

30,50 |

|

8 |

317,50 |

150,10 |

47,63 |

31,75 |

|

9 |

316,25 |

150,00 |

47,44 |

31,63 |

|

10 |

328,75 |

152,00 |

49,31 |

32,88 |

|

11 |

323,75 |

150,10 |

48,56 |

32,38 |

|

12 |

340,00 |

152,00 |

51,00 |

34,00 |

|

13 |

317,50 |

150,00 |

47,63 |

31,75 |

|

14 |

331,25 |

150,00 |

49,69 |

33,13 |

|

15 |

335,00 |

151,20 |

50,25 |

33,50 |

|

16 |

337,50 |

151,10 |

50,63 |

33,75 |

|

17 |

310,00 |

151,00 |

46,50 |

31,00 |

|

18 |

312,50 |

150,00 |

46,88 |

31,25 |

|

19 |

318,75 |

150,00 |

47,81 |

31,88 |

|

20 |

300,00 |

151,00 |

45,00 |

30,00 |

|

Продовження таблиця 5.1 – Обсяг

продажу одягу за варіантами |

||||

|

3

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

207 |

188,38 |

9 |

41,4 |

|

2 |

209 |

187,5 |

9,1 |

41,8 |

|

3 |

204 |

187,5 |

9,7 |

40,8 |

|

4 |

214 |

187,5 |

10 |

42,8 |

|

5 |

215 |

187,5 |

9 |

43 |

|

6 |

234 |

187,5 |

10 |

46,8 |

|

7 |

244 |

187,5 |

10 |

48,8 |

|

8 |

254 |

187,63 |

10,1 |

50,8 |

|

9 |

253 |

187,5 |

10 |

50,6 |

|

10 |

263 |

190 |

10 |

52,6 |

|

11 |

259 |

187,63 |

10 |

51,8 |

|

12 |

272 |

190 |

10 |

54,4 |

|

13 |

254 |

187,5 |

10 |

50,8 |

|

14 |

265 |

187,5 |

10 |

53 |

|

15 |

268 |

189 |

10,1 |

53,6 |

|

16 |

270 |

188,88 |

10,2 |

54 |

|

17 |

248 |

188,75 |

10 |

49,6 |

|

18 |

250 |

187,5 |

9 |

50 |

|

19 |

255 |

187,5 |

9 |

51 |

|

20 |

240 |

188,75 |

9 |

48 |

|

4

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

207 |

195,91 |

51,75 |

41,4 |

|

2 |

209 |

195 |

52,25 |

41,8 |

|

3 |

204 |

195 |

51 |

40,8 |

|

4 |

214 |

195 |

53,5 |

42,8 |

|

5 |

215 |

195 |

53,75 |

43 |

|

6 |

234 |

195 |

58,5 |

46,8 |

|

7 |

244 |

195 |

61 |

48,8 |

|

8 |

254 |

195,13 |

63,5 |

50,8 |

|

9 |

253 |

195 |

63,25 |

50,6 |

|

10 |

263 |

197,6 |

65,75 |

52,6 |

|

11 |

259 |

195,13 |

64,75 |

51,8 |

|

12 |

272 |

197,6 |

68 |

54,4 |

|

13 |

254 |

195 |

63,5 |

50,8 |

|

14 |

265 |

195 |

66,25 |

53 |

|

15 |

268 |

196,56 |

67 |

53,6 |

|

16 |

270 |

196,43 |

67,5 |

54 |

|

17 |

248 |

196,3 |

62 |

49,6 |

|

18 |

250 |

195 |

62,5 |

50 |

|

19 |

255 |

195 |

63,75 |

51 |

|

20 |

240 |

196,3 |

60 |

48 |

|

Продовження таблиця 5.1 – Обсяг

продажу одягу за варіантами |

||||

|

5

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

207 |

150,7 |

16,56 |

10,35 |

|

2 |

209 |

150 |

16,72 |

10,45 |

|

3 |

204 |

150 |

16,32 |

10,2 |

|

4 |

214 |

150 |

17,12 |

10,7 |

|

5 |

215 |

150 |

17,2 |

10,75 |

|

6 |

234 |

150 |

18,72 |

11,7 |

|

7 |

244 |

150 |

19,52 |

12,2 |

|

8 |

254 |

150,1 |

20,32 |

12,7 |

|

9 |

253 |

150 |

20,24 |

12,65 |

|

10 |

263 |

152 |

21,04 |

13,15 |

|

11 |

259 |

150,1 |

20,72 |

12,95 |

|

12 |

272 |

152 |

21,76 |

13,6 |

|

13 |

254 |

150 |

20,32 |

12,7 |

|

14 |

265 |

150 |

21,2 |

13,25 |

|

15 |

268 |

151,2 |

21,44 |

13,4 |

|

16 |

270 |

151,1 |

21,6 |

13,5 |

|

17 |

248 |

151 |

19,84 |

12,4 |

|

18 |

250 |

150 |

20 |

12,5 |

|

19 |

255 |

150 |

20,4 |

12,75 |

|

20 |

240 |

151 |

19,2 |

12 |

|

6

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

186,3 |

150,7 |

9 |

41,4 |

|

2 |

188,1 |

150 |

9,1 |

41,8 |

|

3 |

183,6 |

150 |

9,7 |

40,8 |

|

4 |

192,6 |

150 |

10 |

42,8 |

|

5 |

193,5 |

150 |

9 |

43 |

|

6 |

210,6 |

150 |

10 |

46,8 |

|

7 |

219,6 |

150 |

10 |

48,8 |

|

8 |

228,6 |

150,1 |

10,1 |

50,8 |

|

9 |

227,7 |

150 |

10 |

50,6 |

|

10 |

236,7 |

152 |

10 |

52,6 |

|

11 |

233,1 |

150,1 |

10 |

51,8 |

|

12 |

244,8 |

152 |

10 |

54,4 |

|

13 |

228,6 |

150 |

10 |

50,8 |

|

14 |

238,5 |

150 |

10 |

53 |

|

15 |

241,2 |

151,2 |

10,1 |

53,6 |

|

16 |

243 |

151,1 |

10,2 |

54 |

|

17 |

223,2 |

151 |

10 |

49,6 |

|

18 |

225 |

150 |

9 |

50 |

|

19 |

229,5 |

150 |

9 |

51 |

|

20 |

216 |

151 |

9 |

48 |

|

Продовження таблиця 5.1 – Обсяг

продажу одягу за варіантами |

||||

|

7

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

186,3 |

150,7 |

9 |

22,36 |

|

2 |

188,1 |

150 |

9,1 |

22,57 |

|

3 |

183,6 |

150 |

9,7 |

22,03 |

|

4 |

192,6 |

150 |

10 |

23,11 |

|

5 |

193,5 |

150 |

9 |

23,22 |

|

6 |

210,6 |

150 |

10 |

25,27 |

|

7 |

219,6 |

150 |

10 |

26,35 |

|

8 |

228,6 |

150,1 |

10,1 |

27,43 |

|

9 |

227,7 |

150 |

10 |

27,32 |

|

10 |

236,7 |

152 |

10 |

28,4 |

|

11 |

233,1 |

150,1 |

10 |

27,97 |

|

12 |

244,8 |

152 |

10 |

29,38 |

|

13 |

228,6 |

150 |

10 |

27,43 |

|

14 |

238,5 |

150 |

10 |

28,62 |

|

15 |

241,2 |

151,2 |

10,1 |

28,94 |

|

16 |

243 |

151,1 |

10,2 |

29,16 |

|

17 |

223,2 |

151 |

10 |

26,78 |

|

18 |

225 |

150 |

9 |

27 |

|

19 |

229,5 |

150 |

9 |

27,54 |

|

20 |

216 |

151 |

9 |

25,92 |

|

8

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

186,3 |

150,7 |

22,36 |

41,4 |

|

2 |

188,1 |

150 |

22,57 |

41,8 |

|

3 |

183,6 |

150 |

22,03 |

40,8 |

|

4 |

192,6 |

150 |

23,11 |

42,8 |

|

5 |

193,5 |

150 |

23,22 |

43 |

|

6 |

210,6 |

150 |

25,27 |

46,8 |

|

7 |

219,6 |

150 |

26,35 |

48,8 |

|

8 |

228,6 |

150,1 |

27,43 |

50,8 |

|

9 |

227,7 |

150 |

27,32 |

50,6 |

|

10 |

236,7 |

152 |

28,4 |

52,6 |

|

11 |

233,1 |

150,1 |

27,97 |

51,8 |

|

12 |

244,8 |

152 |

29,38 |

54,4 |

|

13 |

228,6 |

150 |

27,43 |

50,8 |

|

14 |

238,5 |

150 |

28,62 |

53 |

|

15 |

241,2 |

151,2 |

28,94 |

53,6 |

|

16 |

243 |

151,1 |

29,16 |

54 |

|

17 |

223,2 |

151 |

26,78 |

49,6 |

|

18 |

225 |

150 |

27 |

50 |

|

19 |

229,5 |

150 |

27,54 |

51 |

|

20 |

216 |

151 |

25,92 |

48 |

|

Продовження таблиця 5.1 – Обсяг

продажу одягу за варіантами |

||||

|

9

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

207 |

150,7 |

22,36 |

41,4 |

|

2 |

209 |

150 |

22,57 |

41,8 |

|

3 |

204 |

150 |

22,03 |

40,8 |

|

4 |

214 |

150 |

23,11 |

42,8 |

|

5 |

215 |

150 |

23,22 |

43 |

|

6 |

234 |

150 |

25,27 |

46,8 |

|

7 |

244 |

150 |

26,35 |

48,8 |

|

8 |

254 |

150,1 |

27,43 |

50,8 |

|

9 |

253 |

150 |

27,32 |

50,6 |

|

10 |

263 |

152 |

28,4 |

52,6 |

|

11 |

259 |

150,1 |

27,97 |

51,8 |

|

12 |

272 |

152 |

29,38 |

54,4 |

|

13 |

254 |

150 |

27,43 |

50,8 |

|

14 |

265 |

150 |

28,62 |

53 |

|

15 |

268 |

151,2 |

28,94 |

53,6 |

|

16 |

270 |

151,1 |

29,16 |

54 |

|

17 |

248 |

151 |

26,78 |

49,6 |

|

18 |

250 |

150 |

27 |

50 |

|

19 |

255 |

150 |

27,54 |

51 |

|

20 |

240 |

151 |

25,92 |

48 |

|

10

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

197 |

150,7 |

9 |

41,4 |

|

2 |

199 |

150 |

9,1 |

41,8 |

|

3 |

194 |

150 |

9,7 |

40,8 |

|

4 |

204 |

150 |

10 |

42,8 |

|

5 |

205 |

150 |

9 |

43 |

|

6 |

224 |

150 |

10 |

46,8 |

|

7 |

234 |

150 |

10 |

48,8 |

|

8 |

244 |

150,1 |

10,1 |

50,8 |

|

9 |

243 |

150 |

10 |

50,6 |

|

10 |

253 |

152 |

10 |

52,6 |

|

11 |

249 |

150,1 |

10 |

51,8 |

|

12 |

262 |

152 |

10 |

54,4 |

|

13 |

244 |

150 |

10 |

50,8 |

|

14 |

255 |

150 |

10 |

53 |

|

15 |

258 |

151,2 |

10,1 |

53,6 |

|

16 |

260 |

151,1 |

10,2 |

54 |

|

17 |

238 |

151 |

10 |

49,6 |

|

18 |

240 |

150 |

9 |

50 |

|

19 |

245 |

150 |

9 |

51 |

|

20 |

230 |

151 |

9 |

48 |

|

Продовження таблиця 5.1 – Обсяг

продажу одягу за варіантами |

||||

|

11

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

197 |

150,7 |

9,85 |

41,4 |

|

2 |

199 |

150 |

9,95 |

41,8 |

|

3 |

194 |

150 |

9,7 |

40,8 |

|

4 |

204 |

150 |

10,2 |

42,8 |

|

5 |

205 |

150 |

10,25 |

43 |

|

6 |

224 |

150 |

11,2 |

46,8 |

|

7 |

234 |

150 |

11,7 |

48,8 |

|

8 |

244 |

150,1 |

12,2 |

50,8 |

|

9 |

243 |

150 |

12,15 |

50,6 |

|

10 |

253 |

152 |

12,65 |

52,6 |

|

11 |

249 |

150,1 |

12,45 |

51,8 |

|

12 |

262 |

152 |

13,1 |

54,4 |

|

13 |

244 |

150 |

12,2 |

50,8 |

|

14 |

255 |

150 |

12,75 |

53 |

|

15 |

258 |

151,2 |

12,9 |

53,6 |

|

16 |

260 |

151,1 |

13 |

54 |

|

17 |

238 |

151 |

11,9 |

49,6 |

|

18 |

240 |

150 |

12 |

50 |

|

19 |

245 |

150 |

12,25 |

51 |

|

20 |

230 |

151 |

11,5 |

48 |

|

12

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

207 |

150,7 |

9,85 |

10,35 |

|

2 |

209 |

150 |

9,95 |

10,45 |

|

3 |

204 |

150 |

9,7 |

10,2 |

|

4 |

214 |

150 |

10,2 |

10,7 |

|

5 |

215 |

150 |

10,25 |

10,75 |

|

6 |

234 |

150 |

11,2 |

11,7 |

|

7 |

244 |

150 |

11,7 |

12,2 |

|

8 |

254 |

150,1 |

12,2 |

12,7 |

|

9 |

253 |

150 |

12,15 |

12,65 |

|

10 |

263 |

152 |

12,65 |

13,15 |

|

11 |

259 |

150,1 |

12,45 |

12,95 |

|

12 |

272 |

152 |

13,1 |

13,6 |

|

13 |

254 |

150 |

12,2 |

12,7 |

|

14 |

265 |

150 |

12,75 |

13,25 |

|

15 |

268 |

151,2 |

12,9 |

13,4 |

|

16 |

270 |

151,1 |

13 |

13,5 |

|

17 |

248 |

151 |

11,9 |

12,4 |

|

18 |

250 |

150 |

12 |

12,5 |

|

19 |

255 |

150 |

12,25 |

12,75 |

|

20 |

240 |

151 |

11,5 |

12 |

|

Продовження таблиця 5.1 – Обсяг

продажу одягу за варіантами |

||||

|

13

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

232 |

110,7 |

9 |

41,4 |

|

2 |

234 |

110 |

9,1 |

41,8 |

|

3 |

229 |

110 |

9,7 |

40,8 |

|

4 |

239 |

110 |

10 |

42,8 |

|

5 |

240 |

110 |

9 |

43 |

|

6 |

259 |

110 |

10 |

46,8 |

|

7 |

269 |

110 |

10 |

48,8 |

|

8 |

279 |

110,1 |

10,1 |

50,8 |

|

9 |

278 |

110 |

10 |

50,6 |

|

10 |

288 |

112 |

10 |

52,6 |

|

11 |

284 |

110,1 |

10 |

51,8 |

|

12 |

297 |

112 |

10 |

54,4 |

|

13 |

279 |

110 |

10 |

50,8 |

|

14 |

290 |

110 |

10 |

53 |

|

15 |

293 |

111,2 |

10,1 |

53,6 |

|

16 |

295 |

111,1 |

10,2 |

54 |

|

17 |

273 |

111 |

10 |

49,6 |

|

18 |

275 |

110 |

9 |

50 |

|

19 |

280 |

110 |

9 |

51 |

|

20 |

265 |

111 |

9 |

48 |

|

14

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

232 |

150,7 |

11,25 |

41,4 |

|

2 |

234 |

150 |

11,375 |

41,8 |

|

3 |

229 |

150 |

12,125 |

40,8 |

|

4 |

239 |

150 |

12,5 |

42,8 |

|

5 |

240 |

150 |

11,25 |

43 |

|

6 |

259 |

150 |

12,5 |

46,8 |

|

7 |

269 |

150 |

12,5 |

48,8 |

|

8 |

279 |

150,1 |

12,625 |

50,8 |

|

9 |

278 |

150 |

12,5 |

50,6 |

|

10 |

288 |

152 |

12,5 |

52,6 |

|

11 |

284 |

150,1 |

12,5 |

51,8 |

|

12 |

297 |

152 |

12,5 |

54,4 |

|

13 |

279 |

150 |

12,5 |

50,8 |

|

14 |

290 |

150 |

12,5 |

53 |

|

15 |

293 |

151,2 |

12,625 |

53,6 |

|

16 |

295 |

151,1 |

12,75 |

54 |

|

17 |

273 |

151 |

12,5 |

49,6 |

|

18 |

275 |

150 |

11,25 |

50 |

|

19 |

280 |

150 |

11,25 |

51 |

|

20 |

265 |

151 |

11,25 |

48 |

|

Продовження таблиця 5.1 – Обсяг

продажу одягу за варіантами |

||||

|

15

варіант |

||||

|

Порядковий № кварталу, Х(5) |

Обсяг продажу, Y |

Виробничі витрати, X(2) |

Витрати на рекламу, X(3) |

Інші витрати, X(4) |

|

1 |

207 |

105,7 |

11,25 |

41,4 |

|

2 |

209 |

105 |

11,375 |

41,8 |

|

3 |

204 |

105 |

12,125 |

40,8 |

|

4 |

214 |

105 |

12,5 |

42,8 |

|

5 |

215 |

105 |

11,25 |

43 |

|

6 |

234 |

105 |

12,5 |

46,8 |

|

7 |

244 |

105 |

12,5 |

48,8 |

|

8 |

254 |

105,1 |

12,625 |

50,8 |

|

9 |

253 |

105 |

12,5 |

50,6 |

|

10 |

263 |

107 |

12,5 |

52,6 |

|

11 |

259 |

105,1 |

12,5 |

51,8 |

|

12 |

272 |

107 |

12,5 |

54,4 |

|

13 |

254 |

105 |

12,5 |

50,8 |

|

14 |

265 |

105 |

12,5 |

53 |

|

15 |

268 |

106,2 |

12,625 |

53,6 |

|

16 |

270 |

106,1 |

12,75 |

54 |

|

17 |

248 |

106 |

12,5 |

49,6 |

|

18 |

250 |

105 |

11,25 |

50 |

|

19 |

255 |

105 |

11,25 |

51 |

|

20 |

240 |

106 |

11,25 |

48 |

Методичні

вказівки до виконання завдання 1

Приклад: дані про обсяги продажу, виробничі витрати,

витрати на рекламу за попередні 17 кварталів надані в таблиці 5.2.

Таблиця 5.2 – Обсяг продажу одягу за варіантами

|

Порядковий № кварталу, Х4 |

Обсяг продажу, Y |

Виробничі витрати, X2 |

Витрати на рекламу, X3 |

|

1 |

207 |

150,7 |

9 |

|

2 |

209 |

150 |

9,1 |

|

3 |

204 |

150 |

9,7 |

|

4 |

214 |

150 |

10 |

|

5 |

215 |

150 |

9 |

|

6 |

234 |

150 |

10 |

|

7 |

244 |

150 |

10 |

|

8 |

254 |

150,1 |

10,1 |

|

9 |

253 |

150 |

10 |

|

10 |

263 |

152 |

10 |

|

11 |

259 |

150,1 |

10 |

|

12 |

272 |

152 |

10 |

|

13 |

254 |

150 |

10 |

|

14 |

265 |

150 |

10 |

|

15 |

268 |

151,2 |

10,1 |

|

16 |

270 |

151,1 |

10,2 |

|

17 |

248 |

151 |

10 |

Спочатку побудуємо рівняння множинної регресії з

урахуванням регресора Х2 і Х3. Для знаходження його коефіцієнтів скористаємося

формулою:

|

b = [MTM]-1´MTY |

(5.1) |

Розраховуємо наступні матриці:

|

|

1 |

150,7 |

9 |

|

|

1 |

150 |

9,1 |

|

|

1 |

150 |

9,7 |

|

|

1 |

150 |

10 |

|

|

1 |

150 |

9 |

|

|

1 |

150 |

10 |

|

|

1 |

150 |

10 |

|

|

1 |

150,1 |

10,1 |

|

M= |

1 |

150 |

10 |

|

|

1 |

152 |

10 |

|

|

1 |

150,1 |

10 |

|

|

1 |

152 |

10 |

|

|

1 |

150 |

10 |

|

|

1 |

150 |

10 |

|

|

1 |

151,2 |

10,1 |

|

|

1 |

151,1 |

10,2 |

|

|

1 |

151 |

10 |

|

|

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

MТ= |

150,7 |

150 |

150 |

150 |

150 |

150 |

150 |

150,1 |

150 |

152 |

150,1 |

152 |

150 |

150 |

151,2 |

151,1 |

151 |

|

|

9 |

9,1 |

9,7 |

10 |

9 |

10 |

10 |

10,1 |

10 |

10 |

10 |

10 |

10 |

10 |

10,1 |

10,2 |

10 |

|

|

17,00 |

2558,20 |

167,20 |

|

MТM= |

2558,20 |

384972,16 |

25161,65 |

|

|

167,20 |

25161,65 |

1646,96 |

|

|

2790,57 |

-18,78 |

3,58 |

|

(MТM)-1 = |

-18,78 |

0,13 |

-0,05 |

|

|

3,58 |

-0,05 |

0,42 |

|

|

4133,00 |

|

MТY = |

622082,80 |

|

|

40764,90 |

|

|

-1957,12 |

|

b = |

11,91 |

|

|

41,51 |

Отримаємо рівняння множинної регресії:

Y =

-1957,12 + 11,91X(2) + 41,51X(3)

Введемо параметр

часу і знайдемо рівняння регресії з урахуванням 3 факторів. Рівняння

знаходиться за формулою (5.1) за допомогою побудови відповідних матриць. В

результаті отримаємо рівняння:

Y = -897,75 + 6,12X(2) + 19,85X(3)

+ 2,72i

Визначимо 95%-ві довірчі інтервали для коефіцієнтів регресії

за формулою:

|

|

(5.2) |

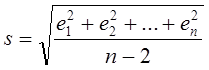

де s - стандартна помилка регресії, яка розраховується за

формулою

(в знаменнику необхідно взяти або (n-k), де – n – це кількість спостережень, k – кількість коефіцієнтів регресії,

або, (n-m-1) – де – m – це кількість факторів в моделі без врахування X(1);

an-k -

значення t-критерія Ст’юдента;

zjj – j-ий діагональний елемент матриці (MTM)-1;

szjj1/2 – стандартна помилка

коефіцієнта b.

Проведені розрахунки представлені в таблиці 5.3.

Таблиця 5.3

|

bj |

Стандартна похибка bj |

95% довірчий інтервал для bj |

|

|

нижня межа |

верхня межа |

||

|

b2=6,12 |

4,34 |

-3,26 |

15,50 |

|

b3=19,85 |

9,75 |

-1,21 |

40,92 |

|

b4=2,72 |

0,83 |

0,93 |

4,51 |

Оскільки інтервал для b4 не містить 0, то можна з впевненістю

95% сказати, що даний фактор суттєвий для прогнозування. Тобто в моделі

доцільно залишити фактор часу. Інші фактори містять значення 0, тому з моделі

їх можна виключити. Але фактор Х2 в дійсності значно впливає на обсяги продажу,

оскільки він приймає участь у формуванні собівартості товару. А також нижня

межа для фактору Х3 дуже маленька, тому його також можна враховувати. Щоб

перевірити наші припущення, необхідно побудувати модель з 3 факторами: Х2, Х3,

і; з 2 факторами: Х3, і; з 1 фактором і. Потім розрахувати для них коефіцієнт

детермінації, критерій Шварца та Акайка і зробити кінцевий висновок.

Модель для 3 факторів вже побудована (див. вище). Побудуємо

інші. Так модель з 1 фактором має вигляд:

Y =

205,55 + 4,17i

|

R2

= 0,76

|

Моделі з 2-ма факторами:

|

Y =

36,00 + 18,13X3 + 3,20i |

|

R2 = 0,80 |

Для моделі з 3 факторами R2 = 0,83.

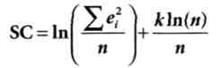

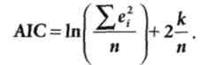

Розрахуємо скоригований коефіцієнт детермінації, критерій

Шварца та Акайка за формулами:

Скоригований коефіцієнт детермінації:

|

|

(5.3) |

Критерій Шварца:

|

|

(5.4) |

Критерій Акайка:

|

|

(5.4) |

k – кількість

коефіцієнтів регресії в моделі.

Для нашого прикладу отримали:

|

|

R2кор |

SC |

AIC |

|

3 фактора |

0,79 |

5,21 |

5,01 |

|

2 фактора |

0,78 |

5,19 |

5,04 |

|

1 фактор |

0,74 |

5,23 |

5,13 |

З проведеного дослідження можна побачити, що з введенням

нового фактору в модель коефіцієнт детермінації збільшується, що говорить о

доцільності введення регресора. Критерій Акайка зменшується із введенням

регресорів, що також говорить за доцільність використання всих факторів. Але

критерій Шварца не зменшується при введенні 3-го фактору, а тільки 2-го, що

говорить про недоцільність такого введення. Тому вважаємо, що для здійснення

прогнозу достатньо буде використати модель, яка буде мати фактор часу та фактор

витрат на рекламу.

Використовуючи модель Y =

36,00 + 18,13X3 + 3,20i знайдемо прогноз на 18-21 квартали. В якості

прогнозованих значень для X3 візьмемо значення даного фактору за

останній період.

Завдання 2. Множинна

регресія та фіктивні регресори при сезонному прогнозуванні

Фірма “А” на період 1-4 квартал 2004 р. бажає отримати

прогноз обсягу продажу товарів. Даними про обсяги їх продажу за попередні 5

років скористатися з 1-го завдання лабораторної роботи №3.

1. Визначити

значення фіктивних регресорів для моделі множинної регресії.

2. Побудувати

модель множинної регресії від фіктивних регресорів.

3. Знайти

відповідні сезонні компоненти для кожного кварталу та 95%-ві довірчі інтервали

для коефіцієнтів регресії.

4. Знайти

прогноз на наступні 4 квартали. Значення отриманого прогнозу та сезонних

компонент порівняти із значеннями, отриманими в лабораторній роботі №3.

5. По

результатам прогнозування зробити висновки.

Методичні

вказівки до виконання завдання 2

1) Спочатку

запишемо фактичні дані у вигляді таблиці:

|

Порядковий № кварталу |

Обсяг продажу

|

2) Побудуємо

лінійне рівняння регресії Y по i, в якому Y – це обсяги продажу, і – порядковий

№ кварталу.

3) Підставимо

значення і в рівняння регресії та знайдемо відповідні значення ![]() .

.

4) Розрахуємо

детрендове значення для кожного кварталу за формулою:

Значення занесемо

в таблицю, яка має структуру:

|

Порядковий № кварталу, і |

Обсяг продажу, Y

|

Значення тренда, |

Детрендове значення, Y’ |

5) Розглянемо

модель множинної регресії:

![]()

де ![]() ;

;

Ф(1) = 1 для 1-го кварталу

і Ф(1) = 0 – для всих інших кварталів;

Ф(2) = 1 для 2-го кварталу

і Ф(2) = 0 – для всих інших кварталів;

Ф(3) = 1 для 3-го кварталу

і Ф(3) = 0 – для всих інших кварталів.

Для знаходження коефіцієнтів регресії побудуємо таблицю із значеннями

фіктивних регресорів, структура якої буде мати вигляд:

|

Порядковий № кварталу, і |

|

Ф(1)

|

Ф(2) |

Ф(3) |

6)

Для знаходження коефіцієнтів множинної регресії застосуємо

метод найменших квадратів. В якості матриці Х виступають значення регресорів, в

якості матриці Y – значення ![]() .

.

7)

Для отриманих коефіцієнтів регресії визначаємо 95%-ві довірчі

інтервали за формулою:

![]()

де ![]() - значення t-критерію

Ст’юдента при n-спостереженнях та k-коефіцієнтів регресії;

- значення t-критерію

Ст’юдента при n-спостереженнях та k-коефіцієнтів регресії;

s – стандартна помилка регресії;

zjj – j-ий діагональний

елемент матриці (MTM)-1.

8)

Використовуючи отримані значення параметрів регресії,

визначаємо сезонні компоненти наступним чином:

![]()

9) Знаходимо

95% довірчий інтервал для S4 , як і для параметрів регресії. Якщо на

даному інтервалі коефіцієнт не приймає нульового значення, то статистично

значимий і його можна використовувати для подальших розрахунків.

10) Щоб

отримати 95%-вий довірчий інтервал для S1, потрібно розглянути

наступну модель множинної регресії:

![]()

Проводимо аналогічні розрахунки, як і

для знаходження S4 (див.п. 6-9).

11) Щоб

отримати 95%-вий довірчий інтервал для S2, потрібно розглянути

наступну модель множинної регресії:

![]()

Проводимо аналогічні розрахунки, як і

для знаходження S4 та S1 (див.п. 6-9).

12) Щоб

отримати 95%-вий довірчий інтервал для S3, потрібно розглянути

наступну модель множинної регресії:

![]()

Проводимо аналогічні розрахунки, як і

для знаходження S4, S1, S2 (див.п. 6-9).

13) Після

знаходження довірчих інтервалів і перевірки коефіцієнтів сезонності на

значимість, знаходимо прогноз на 4 наступні квартали шляхом перемноження

відповідного значення коефіцієнту сезонності на останні значення Y (наприклад,

S1 помножити на останнє значення Y, що відповідає першому кварталу).

Контрольні питання

1.

Який вид має рівняння множинної регресії?

2.

Чи описуються Ваші дані лінійною моделлю?

3.

Які регресори Ви залишаєте, а які видалите з моделі множинної

регресії?

4.

Які критерії використовують для встановлення кількості

регресорів?

5.

Яка динаміка цих критеріїв при збільшені кількості

регресорів?

6.

Поняття фіктивних регресорів.

7.

Алгоритм побудови моделі множинної регресії від фіктивних

регресорів.

8.

Між якими факторами існує мультиколінеарність? Чому?

9.

Як здійснюється відбір регресорів?