Лабораторна робота

7

Робота з

документами MS WORD 2016

Оформлення змісту

Завдання 1: Використовуючи текст, розміщений

нижче, виконати наступні дії для створення Змісту:

1.

Копіювати в новий документ та провести

форматування:

- гарнітура - Times New Roman;

- кегль (розмір) шрифту – 14;

- міжрядковий інтервал – 1,5;

2.

Зробити титульну сторінку, на якій

зазначити:

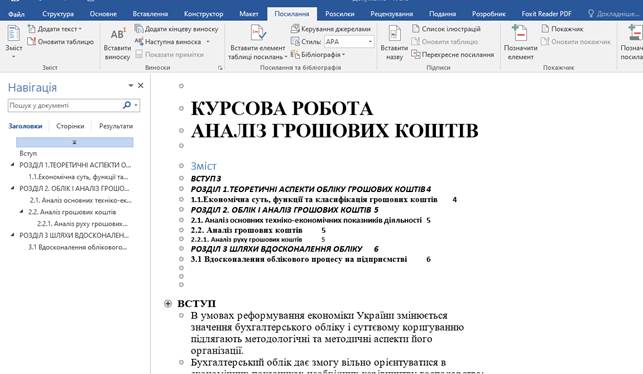

Курсова робота

Аналіз грошових коштів

- гарнітура - Times New Roman;

- кегль (розмір) шрифту – 26;

- напівжирний шрифт;

- розміщення по центру.

3.

Всі розділи починаються з нової сторінки:

Макет –

Розриви – Розриви розділів - Наступна сторінка

4.

Після титульної сторінки вставити чисту

сторінку.

5.

Пронумерувати сторінки (Сторінок повинно бути 6)

6.

Створити Зміст

Текст для форматування:

ВСТУП

В умовах реформування економіки України

змінюється значення бухгалтерського обліку і суттєвому коригуванню підлягають методологічні

та методичні аспекти його організації.

Бухгалтерський облік дає змогу вільно

орієнтуватися в економічних показниках необхідних керівництву господарства:

оцінити фінансово-економічне становище, визначити результат діяльності, а в

разі необхідності – собівартість продукції, робіт та послуг, інші показники.

РОЗДІЛ 1

ТЕОРЕТИЧНІ

АСПЕКТИ ОБЛІКУ ГРОШОВИХ КОШТІВ

1.1.

Економічна суть, функції та класифікація грошових коштів

Гроші — одне

з найдавніших явищ у житті суспільства — відіграють важливу роль у його

економічному і соціальному розвитку. Вони завжди привертали до себе пильну

увагу науковців. Уже в працях Платона й Аристотеля є цікаві висловлювання про

гроші. Часто згадується про них і в літописах періоду Київської Русі. Проте

систематичні дослідження грошей і формування їх наукових теорій почалися з

розвитком капіталізму. Вивчення грошей значною мірою визначило формування

економічної теорії як науки.

РОЗДІЛ 2

ОБЛІК І АНАЛІЗ ГРОШОВИХ

КОШТІВ ДЕРЖАВНОГО ПІДПРИЄМСТВА „ЛУЦЬКИЙ КОМБІНАТ

ХЛІБОПРОДУКТІВ № 2”

2.1. Аналіз основних техніко-економічних показників

діяльності ДП

"Луцький комбінат хлібопродуктів №2"

ДП "Луцький

комбінат хлібопродуктів №2" введений в експлуатацію в 1984 році. 11 березня 2002 року Державне підприємство

"Луцький комбінат хлібопродуктів №2 " передано в оперативне

управління Державному Комітету України з державного матеріального резерву, і в

даний момент є його структурним підрозділом.

2.2. Аналіз грошових

коштів ДП "Луцький комбінат хлібопродуктів

№2"

2.2.1. Аналіз руху грошових коштів

Аналіз руху грошових коштів за видами

діяльності здійснюється за даними форми 3 “Звіт про рух грошових коштів”, яка

розроблена на основі ПСБО № 4 “Звіт про рух грошових коштів”.

Рух коштів відображається у звіті за трьома

видами діяльності: операційної, інвестиційної та фінансової.

РОЗДІЛ 3

ШЛЯХИ ВДОСКОНАЛЕННЯ

ОБЛІКУ

НА ДП „Луцький комбінат хлібопродуктів № 2”

3.1 Вдосконалення

облікового процесу на підприємстві

Загальні питання методики та техніки

ведення обліку регулюються типовими інструкціями, де враховуються специфіка

роботи і особливості підприємства. Тому виникає необхідність їх доопрацювання

(а іноді і перероблення) відповідно до умов підприємства. Практично по кожній

посадовій особі розроблюють робочу інструкцію. Закон про бухгалтерський облік

не встановлює конкретних посадових осіб, які повинні підписувати первинні

документи, а віддає це питання на розсуд господарюючого суб'єкта. Очевидно,

буде правильним, якщо керівник своїм наказом визначить, які документи повинен

підписувати головний бухгалтер. З прагматичної точки зору надзвичайно важливим

є те, щоб такий перелік був оптимальним.

Посадова

інструкція — це нормативний документ, в якому визначено завдання, права, обов'язки

і відповідальність посадової особи. Її розробляють щодо конкретної штатної

посади.

Діяльність посадової особи спрямована на

реалізацію ряду завдань, які випливають із загальних завдань структурного

підрозділу і об'єкта управління в цілому. Досягнення посадовою особою

поставлених перед нею завдань забезпечується виконанням відповідних завдань,

які випливають із завдань підрозділу, підприємства.

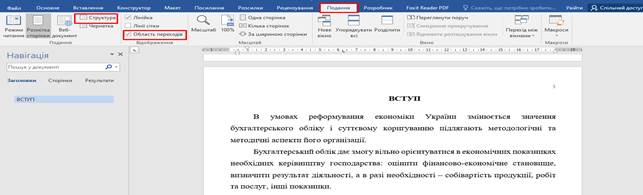

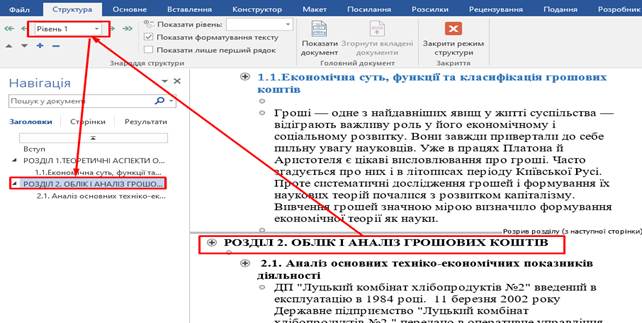

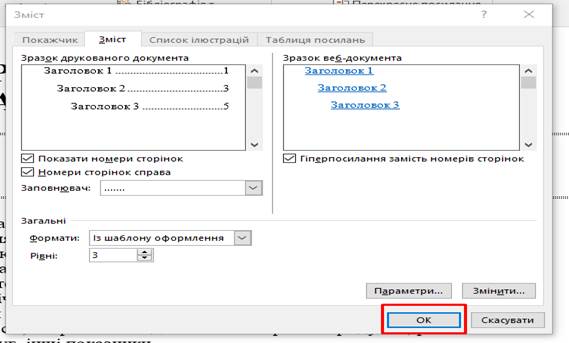

Порядок створення змісту показаний на рис.1- 13.

Подання – Область створення -

Структура

Рис.1

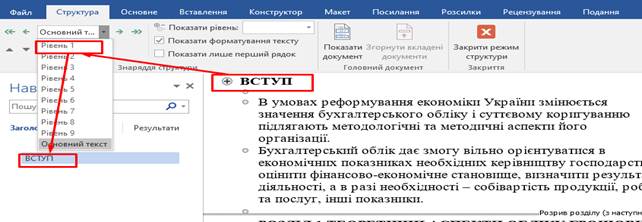

Виділити слово ВСТУП обрати Рівень 1 і

заданий текст з’явиться у таблиці справа

Рис.2

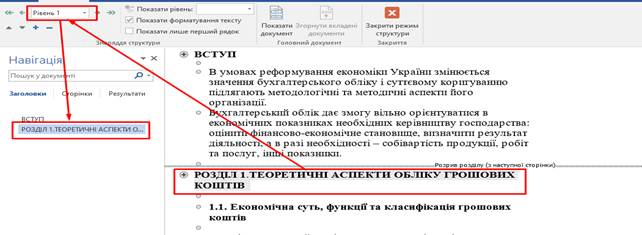

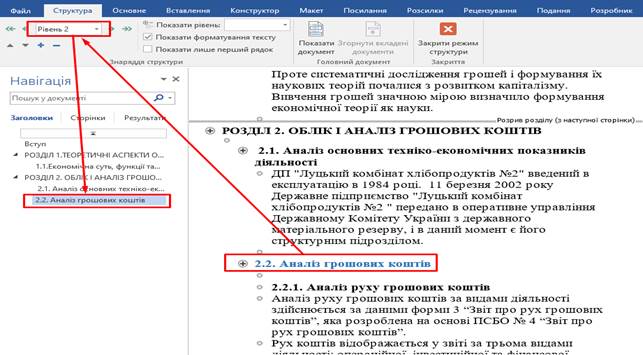

Теж саме робимо із заголовком Розділ

1

Рис.3

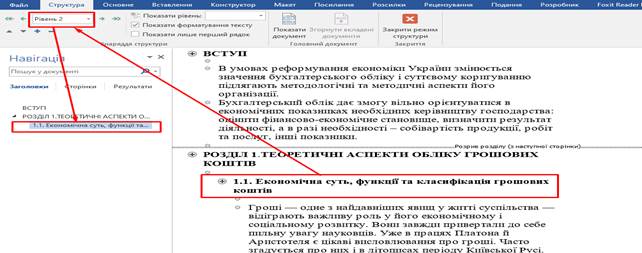

Назва підрозділів це

Рівень 2

Рис.4

Повторюємо для Розділу 2

Рис.5

Рис.6

Рис.7

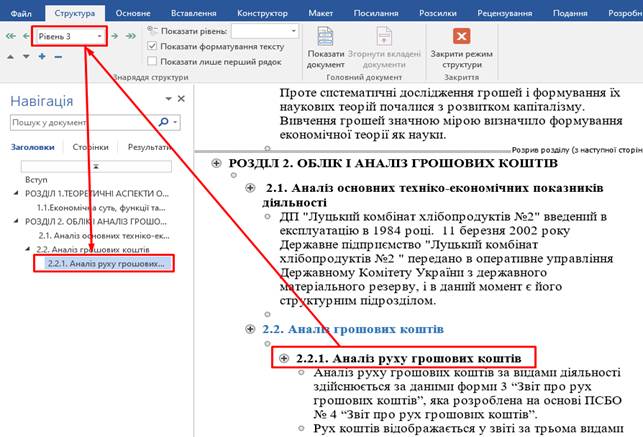

Коли у тексті з’явився ще новий пункт 2.2.1. Аналіз руху грошових коштів, відносимо

його до Рівня 3.

Рис.8

Аналогічно заповнити дані по Розділу

3.

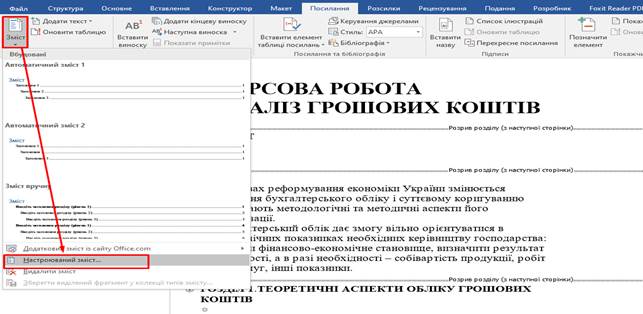

Коли все готово, потрібно сформований Зміст

вставити у документ.

Для цього потрібно піднятися до титульної сторінки, і у сторінку, яку

створити для змісту

написати слово Зміст, і курсор опустити нижче, де буде вставлений

текст

Рис.9

Перейти на Подання – Зміст

Рис.10

Обрати Настроюваний зміст

Рис.11

Рис.12

Результат виконаної роботи

Рис.13

Завдання 2: Використовуючи текст, розмішений

нижче, виконати наступні дії для створення Змісту:

1.

Копіювати в новий документ та провести

форматування:

- гарнітура - Times New Roman;

- кегль (розмір) шрифту – 14;

- міжрядковий інтервал – 1,5;

2.

Зробити титульну сторінку, на якій

зазначити:

Курсова робота

Облік і аналіз праці та заробітної плати

додати рядок виконав студент гр.

ОП-11 _ прізвище виконавця

- гарнітура

- Times New Roman;

- кегль (розмір) шрифту – 26;

- напівжирний шрифт;

- розміщення по центру.

3.

Всі розділи починаються з нової сторінки:

Макет –

Розриви – Розриви розділів - Наступна сторінка

4.

Після титульної сторінки вставити чисту

сторінку.

5.

Пронумерувати сторінки

6.

Створити Зміст

Текст для форматування:

ВСТУП

Згідно з бюджетним кодексом України

бюджетна установа – це орган, заклад чи організація, відповідний статус якої

визначено Конституцією України, а також установа чи організація, створена у

встановленому порядку органами державної влади або місцевого самоврядування,

яка повністю утримується за рахунок бюджету – державного чи місцевого.

Бухгалтерський облік у бюджетних установах

є важливою частиною господарського обліку в Україні. Він виконує свої конкретні завдання, має

специфічні об’єкти, ведеться за окремим планом рахунків на балансі, який

відрізняється від балансу госпрозрахункових підприємств. Діяльність бюджетних

установ характеризується низкою особливостей, які впливають на методику й

організацію бухгалтерського обліку. Бюджетні установи належать до неприбуткових

організацій, метою їхньої діяльності є не отримання прибутку, а надання послуг.

Важливого значення в підвищенні

ефективності використання бюджетних коштів, управління трудовим потенціалом

набуває правильна організація обліку праці і заробітної плати, який повинен

забезпечувати надходження реальної та достовірної інформації про нарахування

заробітної плати. Це визначає склад головних завдань цієї ділянки обліку

бюджетних організацій:

забезпечення достовірного визначення затрат

праці;

своєчасне і правильне визначення

розміру оплати праці співробітників;

контроль за використанням фонду основної та додаткової заробітної плати.

Чітке виконання вказаних завдань значною мірою залежить від рівня

автоматизації обліку праці і заробітної плати в бюджетній організації, що

повинно охоплювати всю сукупність задач із синтетичного та аналітичного обліку

і контролю.

РОЗДІЛ 1

ТЕОРЕТИЧНІ АСПЕКТИ

ОБЛІКУ ЗАРОБІТНОЇ ПЛАТИ В БЮДЖЕТНИХ УСТАНОВАХ

1.1.

Сутність, форми та системи оплати праці в бюджетних установах

Конституція України гарантує кожному громадянину

право на працю, що передбачає можливість заробляти собі на життя працею, яку

він вільно обирає або на яку вільно погоджується.

У бюджетних

установах, як і в госпрозрахункових підприємствах і організаціях, праця виступає як цілеспрямована діяльність

людей і є основним джерелом задоволення матеріальних і духовних потреб

громадян. На відміну

від працівників матеріального виробництва, діяльність яких спрямована на

перетворення деякої природної речовини (процес їхньої праці являє собою обмін

енергією між природою і людиною), працівники бюджетних установ мають предметом

свого впливу або людину, або суспільство в цілому. Так, праця лікаря і

вчителя спрямована безпосередньо на людину, а праця державного службовця — на

суспільство в цілому. У процесі праці працівників бюджетних установ надаються

різні нематеріальні блага для задоволення потреб членів суспільства. Контроль за мірою праці та мірою споживання

здійснюється за допомогою заробітної

плати.

Видатки на заробітну плату мають найбільшу питому

вагу в кошторисах бюджетних установ і сягають 70—80 % загальних видатків. Але

заробітна плата працівників невиробничої сфери є однією з найнижчих серед

галузей народного господарства. Останніми роками здійснено низку заходів,

спрямованих на підвищення заробітної плати працівникам бюджетних установ. Законом

України «Про Державний бюджет

України» передбачено, що видатки на заробітну плату працівників

бюджетних установ є захищеною статтею бюджету [4] .

1.2. Основи побудови обліку заробітної плати

Конституцією України гарантовано право кожного громадянина на працю та

гідну винагороду за неї. А прагнення України до євроінтеграції зобов’язує

державу запроваджувати європейські соціальні цінності в країні, у тому числі,

щодо оцінювання праці. Зокрема, стаття 4 Європейської соціальної хартії

(переглянутої), «Право на справедливу винагороду за працю», визначає право

працівників на таку винагороду, яка забезпечує їм та їхнім сім’ям гідний

життєвий рівень. за роки незалежності було здійснено широкі заходи з удосконалення

державного і колективно-договірного регулювання оплати праці, посилення захисту

прав працівників на своєчасне отримання заробітної плати, політика ринкових

реформ меншою мірою торкнулася подолання дешевизни

робочої сили, професійного розвитку найманих працівників, якості трудового

життя. Внаслідок цього сформувалися негативні тенденції, що мають стійкий

характер: дефіцит робочих місць з гідною оплатою та прийнятними умовами праці;

поширена бідність серед працівників; зацікавленість підприємців у використанні

дешевої робочої сили, що зумовлює вкрай обмежене інвестування в її розвиток;

недостатнє вкладання коштів у технічне переозброєння праці та у створення нових

високотехнологічних, високопродуктивних робочих місць [17].

За даними Держстату приблизно 7% українців отримують

мінімальну зарплату. Також у частини працівників формально чи неформально

заробітна плата прив’язана до мінімалки й її підвищення все ж таки позначається

на загальному зростанні зарплат українців [48].

Розділ 2

Облік і аналіз праці та заробітної плати головного фінансового управління

обласної державної адміністрації

2.1. Характеристика Головного фінансового управління обласної

державної адміністрації

У своїй роботі Головне фінансове

управління Волинської обласної державної адміністрації керується “Положенням

про Головне фінансове управління обласної державної адміністрації” (Додаток Д).

Це Положення затверджено розпорядженням голови облдержадміністрації. Головне

фінансове управління обласної державної адміністрації (далі – управління) є

структурним підрозділом обласної державної адміністрації, що утворюється головою обласної державної адміністрації, є

підзвітним та підконтрольним голові

обласної державної адміністрації і

Міністерству фінансів України.

Управління

у своїй

діяльності керується Конституцією

України, законами України, актами Президента України, Кабінету Міністрів

України, наказами Міністерства фінансів України, розпорядженнями голови

обласної державної адміністрації, актами обласної ради, прийнятими

у межах її компетенції, а також цим Положенням.

Основними завданнями управління є:

– Забезпечення реалізації державної бюджетної політики на території

області.

– Складання розрахунків до проекту обласного бюджету

і подання на розгляд обласної державної адміністрації.

– Підготовка

пропозицій щодо фінансового

забезпечення заходів

соціально-економічного розвитку на території області.

– Розроблення пропозицій з удосконалення методів фінансовоп і бюджетного планування та фінансування

витрат.

2.2. Аналіз праці та заробітної плати Головного

фінансового управління ОДА

2.2.1. Динаміка руху

персоналу та його структура

У діяльності підприємства персонал і його кількісні та якісні показники не

є сталими величинами. Постійно відбувається рух персоналу, пов'язаний з

набором нових і звільненням колишніх працівників, а також з переміщеннями

всередині підприємства. Процес оновлення колективу в результаті руху персоналу

називається змінністю (оборотом) кадрів. Вибуття обумовлюється

різноманітними як об'єктивними (скорочення виробництва, досягнення пенсійного

віку, призов на військову службу, вступ до навчального закладу), так і

суб'єктивними причинами (перехід на роботу, що краще

задовольняє потреби працівника; особисті чи сімейні обставини).

Мобільність — це здатність і готовність працівників до професійних

і територіальних переміщень. Професійна мобільність передбачає готовність

працівника у разі необхідності змінити місце роботи і навіть освоїти нову для

себе професію. На рівні підприємства розрізняємо внутрішню і зовнішню мобільність.Внутрішня мобільність характеризується рухом

персоналу всередині підприємства (ротацією кадрів, внутрішнім набором на

керівні посади, взаємозамінністю працівників у трудовому процесі тощо) і є,

безумовно, позитивним процесом, оскільки полегшує пристосування підприємства

до змінних умов ринкової конкуренції.

2.2.2.

Динаміка використання

робочого часу

Одним із основних факторів при аналізі праці є використання робочого часу.

Зменшення втрат робочого часу і нераціональних його витрат веде до ліпшого

використання трудових ресурсів без додаткових заходів і витрат.

Основним

джерелом даних для аналізу використання фонду робочого часу є статистична форма

3-ПВ «Звіт про використання робочого часу (за квартал, півріччя, 9 місяців,

рік)». Додатково залучаються для аналізу дані табельного обліку, плановий (номінальний)

баланс робочого часу, дані оперативного та вибіркового обліку.

Аналіз

використання робочого часу доцільно проводити у двох напрямках:

— виявлення

втрат робочого часу;

—виявлення

непродуктивного використання робочого часу. Використання робочого часу для всіх

категорій працівників аналізується за допомогою таких двох показників: середня кількість днів, відпрацьованих

одним робітником за звітний період (місяць, квартал, рік); середня тривалість робочого дня (зміни).

РОЗДІЛ 3

Шляхи удосконалення ОБЛІКУ ЗАРОБІТНОЇ ПЛАТИ ГОЛОВНОГО

ФІНАНСОВОГО УПРАВЛІННЯ

3.1. Удосконалення обліку заробітної плати

Головне фінансове управління в своїй практичній діяльності використовує

корпоративну інформаційну систему “Парус”. Ця програма дозволяє проводити всі

облікові операції: від реєстрації та складання первинних документів до

складання звітності. Програма автоматично переносить дані з одного

меморіального ордеру в інший, що дозволяє ефективно формувати форми звітності.

Програма “Парус” забезпечує належний систематичний облік праці та

заробітної плати працівників Головного фінансового управління. За допомогою названого

програмного забезпечення формується табель обліку робочого часу, нараховується

заробітна плата, відпускні, лікарняні, проводяться утримання; автоматично

формуються меморіальні ордери 1 та 2.

Автоматизація обробки інформації обліку праці і заробітної плати сприяє

скороченню матеріальних і трудових затрат на збір, обробку та аналіз даних,

необхідних для правильного ведення облікової роботи бухгалтерією та прийняття

управлінських рішень керівництвом підприємства. Своєю чергою, комплекс задач з

обліку праці і заробітної плати не являється уособленою системою, а функціонує

в тісній взаємодії з ділянками обліку фінансово-розрахункових операцій,

зведеного обліку та складання звітності та підсистемою обліку та управління

кадрами.

3.2. Застосування нових інформаційних технологій в обліку

Сьогодні найбільш розповсюдженим засобом

доступу до інформаційних ресурсів є комп’ютерні мережі, які дають можливість

обмінюватися інформацією комерційного і законодавчого характеру. Через них

можна одержувати такі види послуг: електронна пошта; група новин; WWW (Світова павутина;) віртуальні приватні

мережі; телефонні канали зв’язку; відеоконференції.

Вартість обміну інформацією технічними

засобами зв’язку з врахуванням великої швидкості і оперативності обміну робить

комп’ютерні технології обміну інформацією економічно вигідними в порівнянні із

звичайною поштовою пересилкою.

З розвитком телекомунікацій, супутникових систем зв’язку,

комп’ютерних технологій цілі та зміст комунікації значно змінюються. Ці зміни

відбуваються за такими напрямками:

- завдяки інтерактивності нових

комунікаційних каналів споживачі мають змогу не лише отримувати інформацію, а й

відбирати та замовляти її, а також надсилати відповіді;

- нові засоби забезпечують доступ до величезних банків даних у

найрізноманітніших областях;

- значно вищою стає селективність реклами.

Об’єднання можливостей телефону, комп’ютера й телевізора дає змогу направляти

індивідуалізовані повідомлення ретельно підібраній аудиторії;

- розвиток регіонального телебачення теж

сприяє селективності комунікацій;

- розширення географічних зон мовлення за

допомогою систем супутникового зв’язку.

ВИСНОВКИ

1. У

бюджетних установах, як і в госпрозрахункових підприємствах і організаціях, праця виступає як цілеспрямована

діяльність людей і є основним джерелом задоволення матеріальних і духовних

потреб громадян. На відміну від працівників матеріального виробництва,

діяльність яких спрямована на перетворення деякої природної речовини (процес

їхньої праці являє собою обмін енергією між природою і людиною), працівники

бюджетних установ мають предметом свого впливу або людину, або суспільство в

цілому.

2. Економічні, правові та організаційні засади

оплати праці працівників регламентуються Законом України «Про оплату праці». Згідно з

ним заробітна

плата — це винагорода,

обчислена, як правило, у грошовому виразі, яку за трудовим договором власник

або вповноважений ним орган виплачує працівникові за виконану ним роботу.

СПИСОК ВИКОРИСТАНИХ

ДЖЕРЕЛ

1.

Ліба Н.С., Королович О.О., Голубка Я.В., Кіш Б.К. Підходи до сутності

заробітної плати. Науковий вісник

Мукачівського державного університету. Економічні науки. 2017. №22(17). С.

288-292.

2. Про бухгалтерський облік та фінансову

звітність в Україні. Закон України від 16 липня 1999 р. № 996-XIV. (Дата оновлення 16.11.2018 р.

) URL: http://zakon5.rada.gov.ua/laws/show/996-14

3. Мехеда Н.Г.,

Мельник В.О. Фонд оплати праці на підприємстві та особливості його формування в

Україні. URL: http://nauka.kushnir.mk.ua/-?p=75160.

4. Павлова Г.Є., Приходько І.П., Волчанська Л.В. Нормативно-правові

засади обліку та аналізу розрахунків за виплатами працівникам аграрної сфери. Проблеми системного підходу в економіці . 2019. №3(71). С.216-222.

![]()

![]()