Лабораторна робота №5

Заповнення

початкових залишків по рахунках обліку у

програмі «Бухгалтерія для України 2.0»

Спочатку

необхідно встановити дату введення початкових залишків. У нашому прикладі це

буде 31.07.20ххр. Дата встановлюється: Головне

– Персональні настройки – Робоча дата – Інша дата – 31.07.20хх.

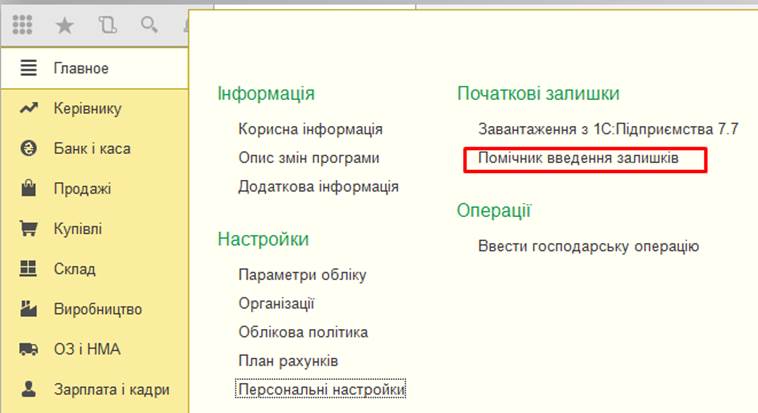

Далі

скористаємось помічником заповнення початкових залишків:

Рис.1

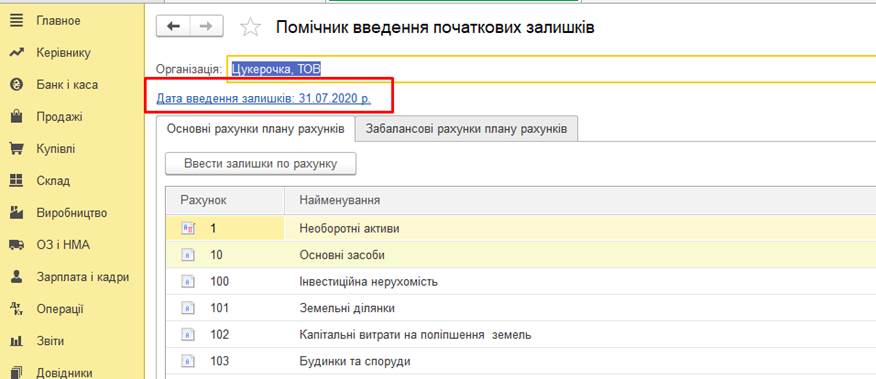

Дата

введення початкових залишків 31.07.20хх р. При вході перший раз дата може бути

іншою. Тоді її необхідно змінити.

Рис.2

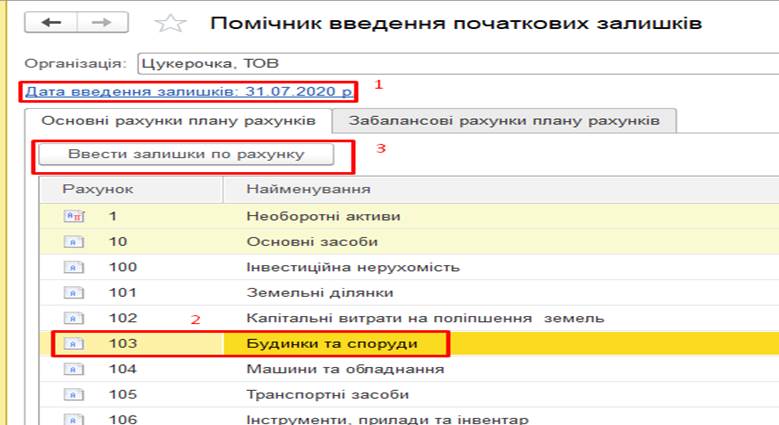

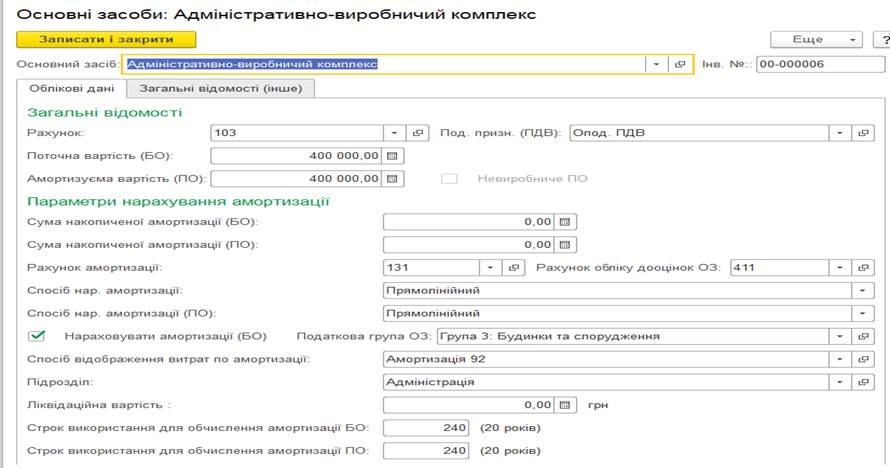

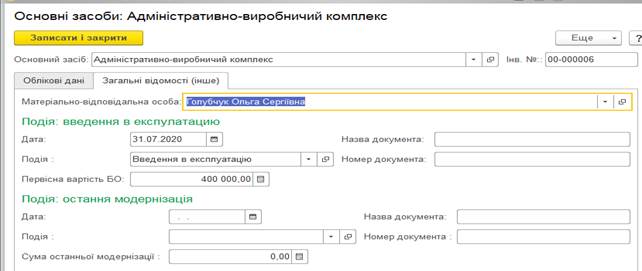

Завдання 1: Ввести залишки по необоротних активах підприємства:

- Адміністративно-виробничий

комплекс:

o Первісна вартість – 400

000,00 грн.;

o Накопичена амортизація – 0

грн.;

o Рахунок обліку: 103;

o Дата введення в

експлуатацію – 31.07.2020 р.;

o Метод нарахування амортизації –

Прямолінійний;

o Рахунок витрат на амортизацію: рах. 92;

o Строк використання для

обчислення амортизації (БО, ПО): 240 місяців;

o Матеріально-відповідальна

особа: директор;

o До моменту внесення залишків

модернізація не здійснювалася.

Порядок введення залишків показаний на

рисунках:

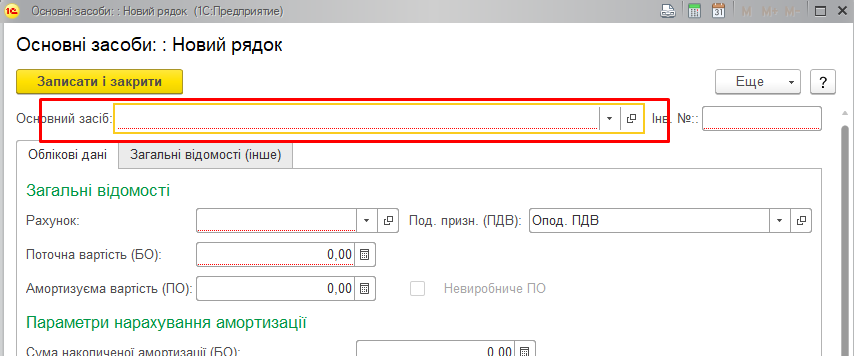

Рис.3

Рис.4

Рис.5

Рис.6

Рис.7

Аналогічно

ввести інформацію про інші необоротні активи

- Ноутбук HP ProBook 450 G7:

o Рахунок обліку: 104 ;

o Первісна вартість – 25

400,00 грн.;

o Накопичена амортизація – 1

500,00 грн.;

o Дата введення в

експлуатацію – 01.07.20хх р.;

o Метод нарахування амортизації –

Прямолінійний;

o Рахунок витрат на амортизацію: 0,5 рах. 92, 0,5 рах. 93 ;

o Строк використання для

обчислення амортизації (БО, ПО): 60 місяців;

o Матеріально-відповідальна

особа: директор;

o До моменту внесення залишків

модернізація не здійснювалася.

- Кухонна

машина KENWOOD KVL8300:

o Рахунок обліку: 104 ;

o Первісна вартість – 24

000,00 грн.;

o Накопичена амортизація – 1

600,00 грн.;

o Дата введення в

експлуатацію – 01.07.20хх р.;

o Метод нарахування амортизації –

Прямолінійний;

o Рахунок витрат на амортизацію: рах. 91;

o Строк використання для

обчислення амортизації (БО, ПО): 60 місяців;

o Матеріально-відповідальна

особа: зав. виробництвом;

o До моменту внесення залишків

модернізація не здійснювалася.

- Касовий апарат MINI

TP61.01:

o Рахунок обліку: 1121 ;

o Первісна вартість – 5 760

грн.;

o Накопичена амортизація –

1 440,00 грн.;

o Дата введення в

експлуатацію – 01.07.20хх р.;

o Метод нарахування амортизації –

Прямолінійний;

o Рахунок витрат на амортизацію: рах. 92;

o Строк використання для

обчислення амортизації (БО, ПО): 24 місяці;

o Матеріально-відповідальна

особа: директор;

o До моменту внесення залишків

модернізація не здійснювалася.

· Духова

шафа BOSH HBJ558YOQ:

o Рахунок обліку: 1121 ;

o Первісна вартість –

9 600,00 грн.;

o Накопичена амортизація –

640,00 грн.;

o Дата введення в

експлуатацію – 01.07.20хх р.;

o Метод нарахування амортизації –

Прямолінійний;

o Рахунок витрат на амортизацію: рах. 91;

o Строк використання для

обчислення амортизації (БО, ПО): 60 місяців;

o Матеріально-відповідальна

особа: зав. виробництвом;

o До моменту внесення залишків

модернізація не здійснювалася.

- Кондитерська

вітрина Полюс BXC:

o Рахунок обліку: 1121 ;

o Первісна вартість – 12

000,00 грн.;

o Накопичена амортизація –

800,00 грн.;

o Дата введення в

експлуатацію – 01.07.20хх р.;

o Метод нарахування амортизації –

Прямолінійний;

o Рахунок витрат на амортизацію: рах. 93;

o Строк використання для

обчислення амортизації (БО, ПО): 60 місяців;

o Матеріально-відповідальна

особа: менеджер відділу збуту;

o До моменту внесення залишків

модернізація не здійснювалася.

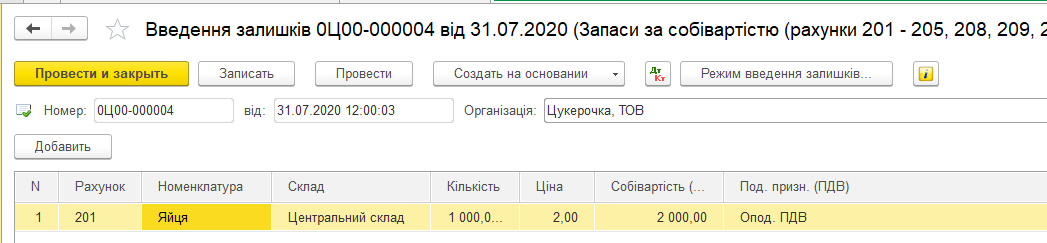

Завдання 2. Ввести початкові залишки про ТМЦ

(рах. 201)

·

На Центральному складі підприємства є наступні запаси:

o Яйця – 1

000 шт. (ціна 1 шт. – 2,00 грн.);

o Цукор-пісок,

кг – 50 кг. (ціна 1 кг. – 15,00 грн.);

o Борошно

пшеничне в/г, кг – 30 кг. (ціна 1 кг. – 14,00 грн.);

o Масло солодковершкове «Яготинське» 72%, кг – 25 кг. (ціна 1 кг. –

180,00 грн.)

o Какао

Мрія – 3 кг. (ціна 1 кг. – 160,00 грн.)

Рис.8

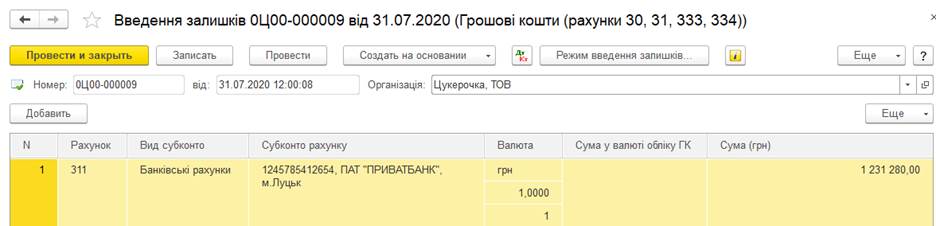

Завдання 3. Ввести початкові залишки про

грошові кошти (рах. 311)

- На

розрахунковому рахунку в ПАТ «Приватбанк» є 1 231 280,00 грн.

Рис.9

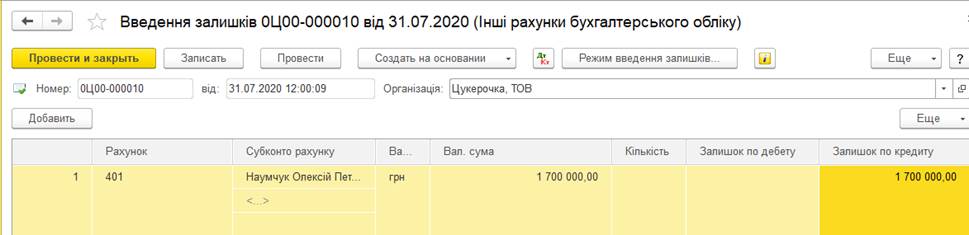

Завдання 4. Ввести початкові залишки по

статутному капіталу (рах. 401)

- Розмір

статутного фонду становить 1 700 000,00

грн. (Наумчук Олексій

Петрович: частка

участі – 100%).

Рис.10

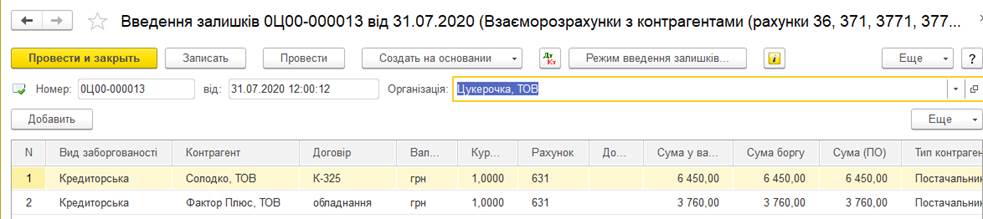

Завдання 5. Ввести початкові залишки про

кредиторську заборгованість. (рах. 631)

- На 31

липня 2020 р. у організації є кредиторська заборгованість перед

постачальником ТОВ «Солодко» на суму 6 450,00 грн. за товари. Податкова накладна постачальником була

надана.

- На 31

липня 2020 р. у організації є кредиторська заборгованість перед

постачальником ТОВ «Фактор Плюс» на суму 3 760,00 грн. за товари. Податкова накладна постачальником була

надана.

Рис.11

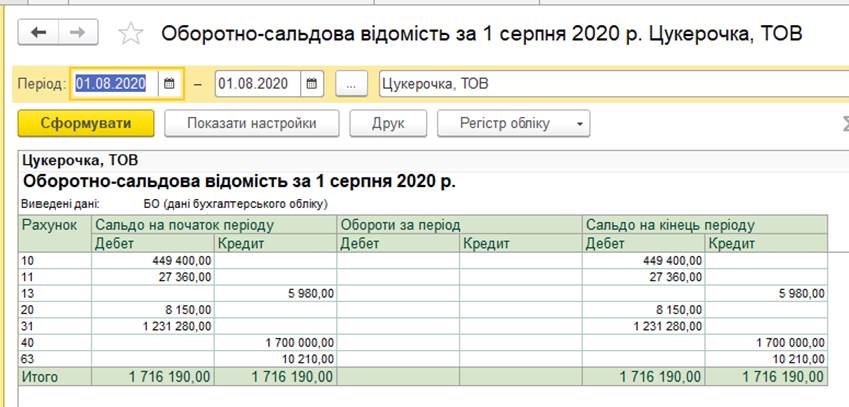

Завдання 6. Сформувати оборотно-сальдову

відомість Звіти – Оборотно-сальдова

відомість

Рис.12

![]()

![]()