Лабораторна робота №18

Переробка давальницької сировини у програмі «Бухгалтерія для України 2.0»

1.

Облік надання послуг по

переробці давальницької сировини

Ваше підприємство надає послуги з переробки давальницької

сировини у готову продукцію. Готову продукцію підприємство не продає, а

повертає власнику сировини (замовнику).

Замовник повністю оплачує послуги з переробки.

1.1.

Надходження матеріалів від

замовника

Матеріали,

які надає замовник на переробку обліковуються на позабалансовому рахунку 0221

«Матеріали на складі».

Облік

матеріалів замовника, переданих на переробку ведеться на забалансовому

рахунку 0222 «Матеріали, передані на виробництво».

Порядок

відкриття документа Покупка – Надходження товарів і послуг

Створити новий документ Надходження товарів і послуг обрати

операцію У переробку

Завдання1: ТОВ

«Верба» 2.11.20хх передало Вашому підприємству 200 кг борошна пшеничного вищого

гатунку (ціна 5грн./кг) для виготовлення

макаронних виробів.

У документі Надходження

товарів і послуг встановлюємо дату 21

жовтня 20хх р.

Далі переходимо до вікна Контрагент. В довіднику

Контрагенти необхідно занести дані про замовника послуг. В даному випадку це є покупець, тобто, підприємство, яке

купує у Вашого підприємства послуги з переробки власної сировини. Тому

відкриваємо групу Покупці і створюємо

нового контрагента: ТОВ «Верба», м.

Любешів (самостійно заповнити про контрагента всю необхідну інформацію).

В договорі з контрагентом вказати вид договору – з покупцем.

Заповнюємо табличну

частину документа. У довіднику Номенклатура

у групі Матеріали доцільно створити

нову групу Матеріали давальницькі, в

якій створити новий елемент: борошно пшеничне вищого гатунку. Заповнюємо

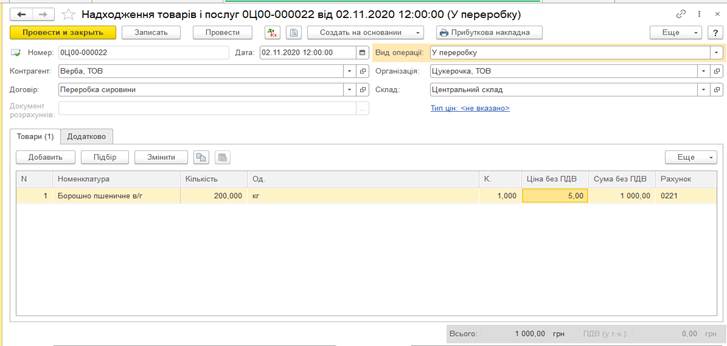

табличну частину документа (Рис.2)

Рис.2. Надходження

товарів та послуг.

Рахунок матеріалів

обирається автоматично 0221. ПДВ по таких операціях не існує. Проводимо

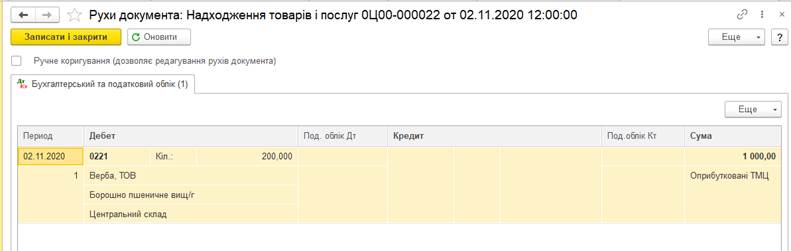

документ. Приводки рис.3.

Рис. 3. Проводки

1.2.

Передача матеріалів замовника у

виробництво

1)

Керівництво Вашого підприємства прийняло рішення, що для

переробки давальницької сировини та виготовлення з неї виробів необхідно

створити новий структурний підрозділ Цех макаронних виробів. Підприємство – Підрозділи - Цех макаронних

виробів.

2)

Для

роботи в цьому цеху необхідно прийняти на роботу 31.10.20хх р. нових працівників:

Кириченко

Тамара Йосипівна посада – майстер,

зарплата – 6200 грн., спосіб відображення в обліку 23-661;

Васюта Таїса Петрівна посада – оператор, зарплата – 6200 грн.,

спосіб відображення в обліку 23-661.

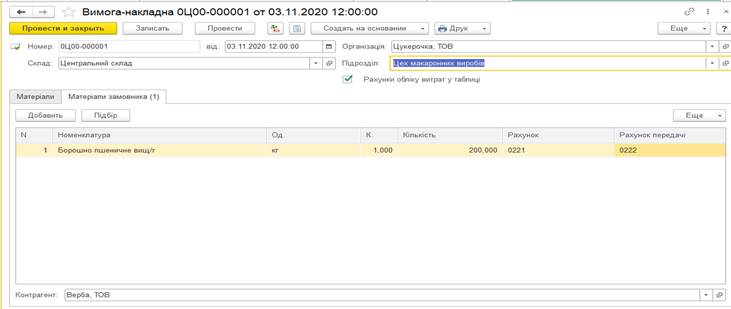

3) Передати у переробку

борошно – 200 кг.

Для передачі матеріалів замовника у виробництво використовується документ Вимога-накладна від

3.11.20хх. Заповнюємо всі реквізити

як показано на рис.4

Рис.4. Передача матеріалів замовника на виробництво

Якщо на

виробництві використовуються ще і власні матеріали, то їх необхідно відобразити

у цьому ж документі на закладці матеріали.

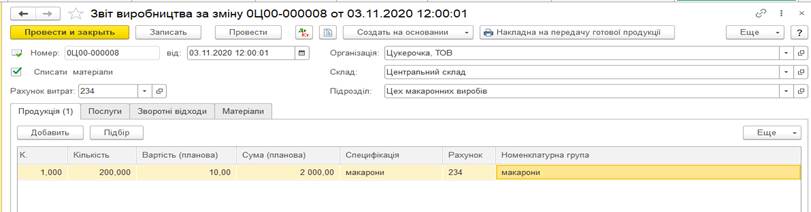

Працівниці

23.10.20хх виготовили з лози 4 кошики.

Відобразити

цю операцію необхідно документом Звіт

виробництва за зміну(рис.5).

Звернути увагу: в табличній частині рахунок

виготовленої продукції 234.

Провести

документ.

Рис.5.

Звіт виробництва за зміну

І

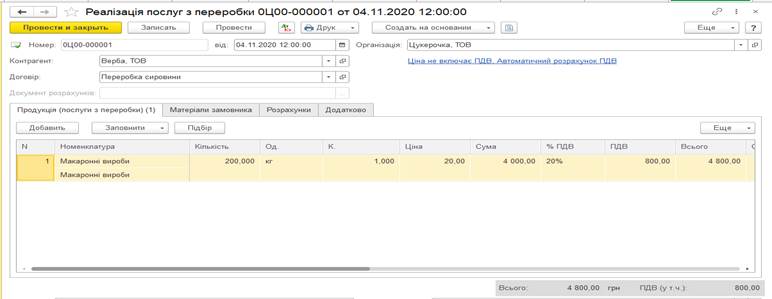

останнім документом, яким передаємо виготовлену продукцію замовнику є документ Виробництво - Реалізація послуг з переробки

(рис.6)

Рис.6.

Реалізація послуг з переробки закладка Послуги з переробки

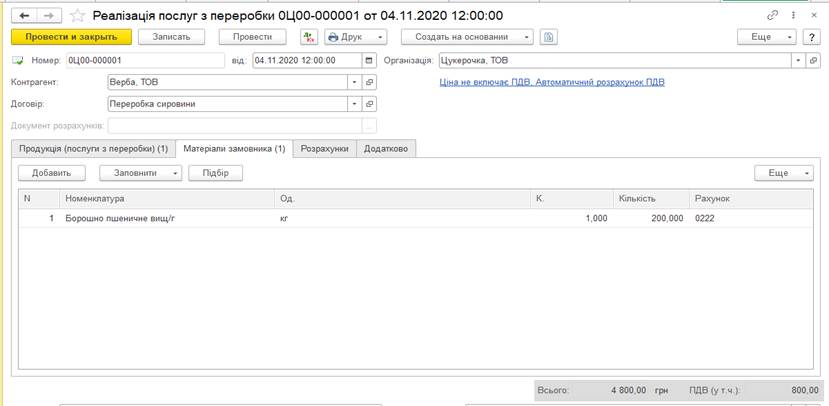

Цим

документом списуються і матеріали з забалансового

рахунка 0222 (рис.7).

Заповнюється

автоматично, натисканням кнопки Заповнити.

Рис.7.

Реалізація послуг з переробки закладка Матеріали замовника

Завдання 2: В

групу Продукція додати елемент:

Пряник

святковий; шт.; 20%; Номенклатурна група

– Пряники

Завдання 3. Встановити

ціну номенклатури: Планова

Пряник

святковий – 10,28 грн /шт.

Встановити

ціну продажу - 150% від планової.

Завдання

4. В групі Продукція

відкрити елемент

Пряник святковий і на

закладці Специфікація номенклатури:

a) Назвати специфікацію Пряник святковий

b) Кількість – 1 шт.

Вихідні комплектуючі:

Вода очищена –

0,25л

сіль харчова – 0,005

кг.

Борошно пшеничне в/г – 0,25 кг

яйця – 3 шт.

масло Лукавиця – 0,1

кг

какао – 0,06 кг.

Завдання

5. 7 листопада підприємство випустило продукції номенклатурної

групи «Пряники» з одночасним списання матеріалів зі складу відповідно до

специфікацій:

Пряник

святковий - 100 шт. за ціною 10,28

грн/шт.; специфікація – Пряник святковий

Завдання

6: Оскільки підприємство не має виробничих потужностей

для нанесення на пряники 3D-аплікацій,

тому виготовлені пряники було передано як давальницьку сировину ТОВ «Астра-Конт», м. Ківерці (самостійно заповнити про

контрагента всю необхідну інформацію).

10

листопада підприємство передало ТОВ «Астра-Конт» 100 шт пряників для нанесення харчового малюнка

Виробництво – Передача в переробку вид операції Передача сировини в переробку

12

листопада Ваше підприємство отримало від ТОВ Астра-Конт»

100 шт пряників з нанесеним харчовим малюнком вартістю 24 грн/шт.

За послугу

«Нанесення харчового малюнка на пряник» підприємство виставило рахунок на 2000

грн.

Отримані матеріали обліковуємо документом Виробництво – Надходження з переробки

![]()

![]()